Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

A partir del 1 de enero de 2020 entró en vigor la Ley 2010 de 2019 o Ley de crecimiento económico.

Los 160 artículos que componen esta reforma tributaria representan importantes cambios para todos los contribuyentes, tanto para personas jurídicas como naturales.

La Ley 1943 de 2018 derogó las normas del Estatuto Tributario relacionadas con el tratamiento del componente inflacionario de los rendimientos financieros.

Así, tras la aprobación de la Ley de reforma tributaria 2010 de 2019 fueron revividos los artículos que regulaban dicho componente.

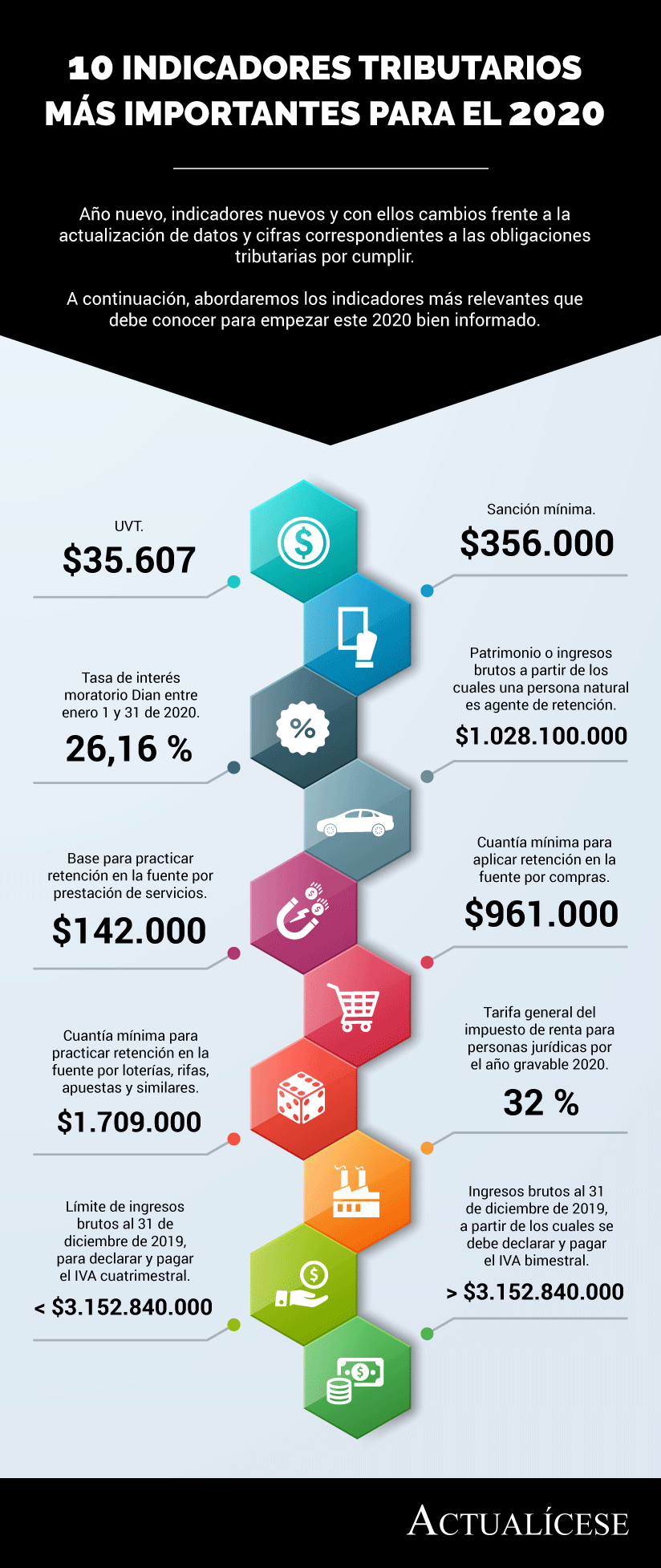

Año nuevo, indicadores nuevos y con ellos cambios frente a la actualización de datos y cifras correspondientes a las obligaciones tributarias por cumplir.

A continuación, abordaremos los indicadores más relevantes que debe conocer para empezar este 2020 bien informado.

Comisión de Expertos deberá entregar sus propuestas al Ministerio de Hacienda en 18 meses. Podrá convocar en calidad de invitados a expertos de diversas áreas.

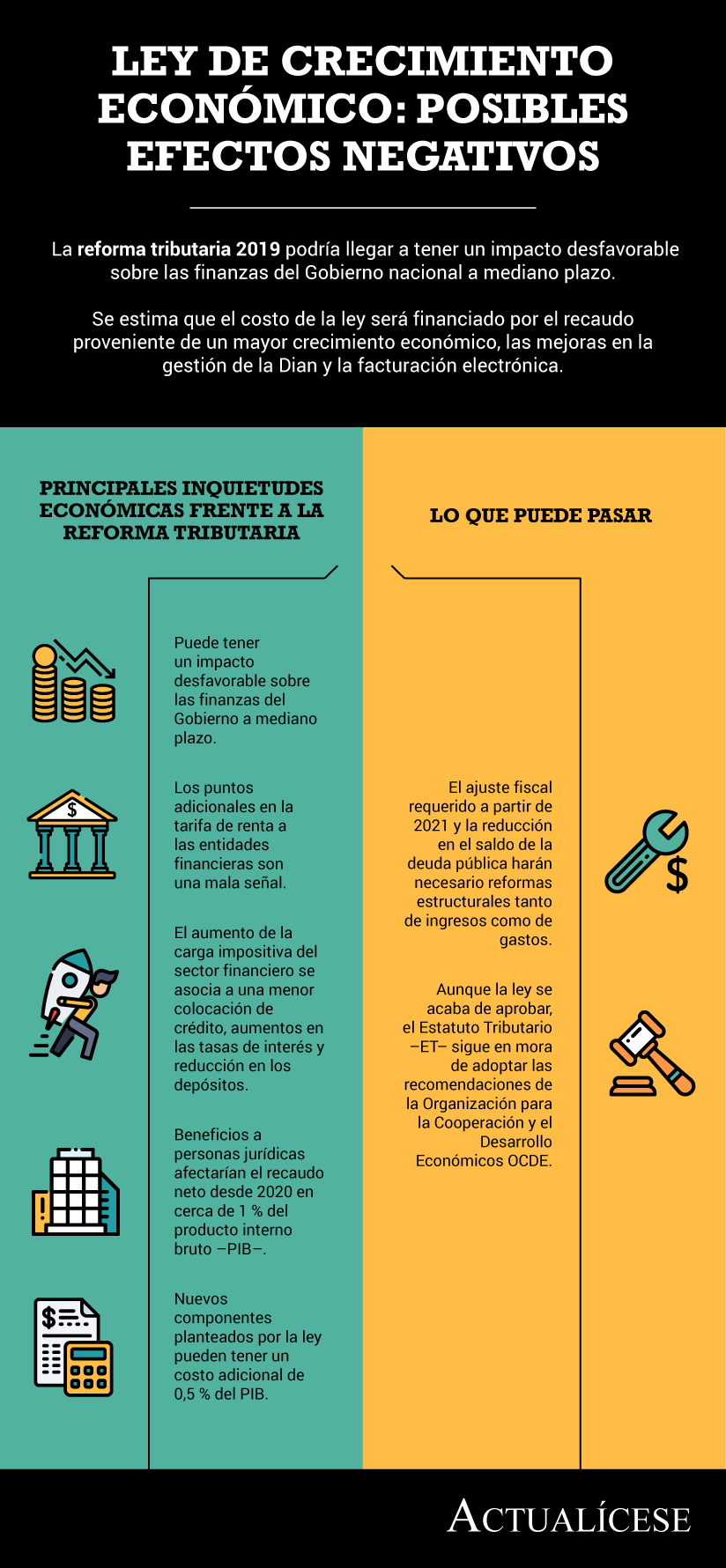

La reforma tributaria 2019 podría llegar a tener un impacto desfavorable sobre las finanzas del Gobierno nacional a mediano plazo.

Se estima que el costo de la ley será financiado por el recaudo proveniente de un mayor crecimiento económico, las mejoras en la gestión de la Dian y la facturación electrónica.

Según lo dispuesto en el inciso primero del artículo 240 del ET modificado por el artículo 92 de Ley 2010 del 27 de diciembre de 2019, la tarifa general del impuesto de renta de las personas jurídicas para el año gravable 2020 será del 32 %.

Leopoldo Fergusson afirma que las exenciones para las empresas son sinónimo de problemas, ya que se transfieren recursos a sectores de forma poco transparente.

Para Daniel Bulla, los beneficios a las empresas no deberían perpetuarse.

Gustavo Cote dice que lo conveniente es reducirlos a su mínima expresión.

Beneficios a las personas jurídicas afectarían el recaudo neto desde 2020 en cerca de 1 % del PIB.

El ajuste fiscal requerido a partir de 2021 y la reducción en el saldo de la deuda pública, harán necesaria la adopción de reformas estructurales tanto de ingresos como de gastos.

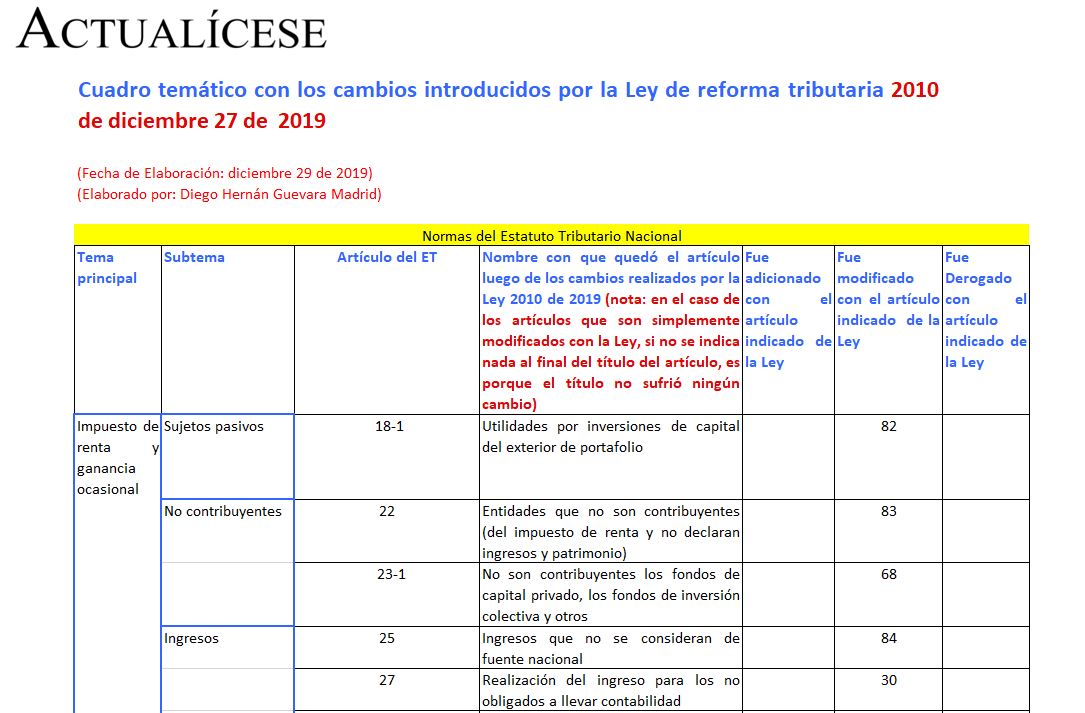

Compartimos en este cuadro sinóptico artículos del Estatuto Tributario y de otras normas que cambiaron con la nueva Ley de reforma tributaria 2010 de diciembre 27 de 2019.

Adicionalmente, incluimos un cuadro con los cambios introducidos por la Ley 1943 de 2018 (Ley de financiamiento).

De acuerdo con el artículo 188 del ET, modificado mediante el artículo 80 de la Ley de crecimiento económico, la tasa aplicable para el cálculo de la renta presuntiva para el año gravable 2020 será del 0,5 %. Con la nueva reforma tributaria se plantea la eliminación de esta renta para el año gravable 2021.

El presidente de la república, Iván Duque, sancionó la Ley 2010 del 27 de diciembre de 2019, Ley de crecimiento económico, luego de que fuera aprobada por el Congreso de la República.

Conforme a lo señalado en el artículo 639 del ET y teniendo en cuenta que la UVT para 2020 quedó fijada en $35.607, el valor de la sanción mínima para efectos tributarios a pagar en 2020 será de $356.000.

El artículo en mención también señala las situaciones en que no es aplicable la sanción mínima.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”