¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

Certificaciones - 5 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Curso - 5 septiembre, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

Capacitación - 8 agosto, 2025

En esta conferencia, Laura Camila Dávila explica, a través de casos prácticos y dependiendo de las actividades económicas que se desarrollen, de qué forma se debe aplicar el régimen simple de tributación. Recuerda que el régimen simple es un modelo de tributación opcional de terminación integral, de declaración anual y anticipo bimestral. Explica cuáles son […]

Con el Concepto 61000 de 2022, el Ministerio de Hacienda resolvió dos interrogantes relacionados con los artículos 91 y 93 de la Ley de reforma tributaria 2277 de 2022 relacionados con la reducción de la tasa de interés moratoria y la reducción transitoria de sanciones.

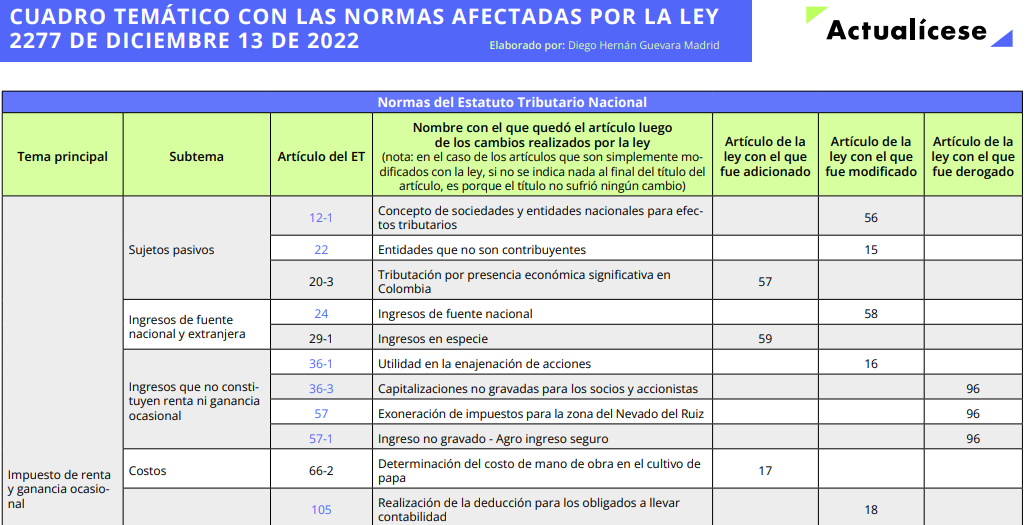

El cuadro resumen que se incluye en esta herramienta será un apoyo para estudiar más fácilmente la Ley de reforma tributaria 2277 de diciembre 13 de 2022.

Encuentra aquí la relación de las normas del Estatuto Tributario y otras, que fueron agregadas, modificadas o derogadas.

Hacienda Cali se muestra muy optimista ante los beneficios ofrecidos de la reforma tributaria para los contribuyentes caleños.

En esta conferencia, Gina Marcela Ortiz, explica las generalidades del régimen simple de tributación, el cual reemplazó el monotributo y que se incorporó al ordenamiento tributario con la Ley 1943 de 2018 y la Ley 2010 de 2019. En el 2018, la expectativa que tenía la Dian era que un total de 200.000 empresarios se […]

Hoy se realizará la última junta del Banco de la República. Se espera que se suba la tasa de referencia para dejar la tasa de interés en el 12 %.

Los consumidores han adquirido nuevas obligaciones financieras y esto puede hacer que estén más cautos a la hora de gastar y realicen ajustes para 2023.

Las modificaciones introducidas a los artículos 240 y 240-1 del ET implicarán la utilización de nuevas tarifas, la desaparición de otras, la liquidación de nuevas sobretasas y la realización del nuevo cálculo de “tasa mínima de tributación” para las personas jurídicas.

Conoce aquí todos los detalles.

El objetivo principal de la reforma tributaria será atender la deuda social histórica que tiene el Estado con los más vulnerables.

Generará un recaudo cercano a los 20 billones de pesos (1,3 % del PIB) en su primer año que permitirá cumplir el doble propósito de saldar la deuda histórica del Estado.

¿Por qué paga menos impuesto al patrimonio una persona natural obligada a llevar contabilidad? ¿Se puede reducir el impuesto inscribiendo a una persona natural como obligada a llevar contabilidad?

¿Qué retención aplica a los dividendos decretados en 2022 que se paguen en el 2023? ¿Aplica la retención en la fuente con las normas actuales o se aplican las de la reforma tributaria? ¿Se puede hacer alguna planeación tributaria al respecto?

¿Cómo reducir el impuesto al patrimonio aportando acciones en nuevas sociedades nacionales?

¿Cómo eliminar legalmente el impuesto al patrimonio en Colombia de una sociedad o entidad extranjera no declarante de renta?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”