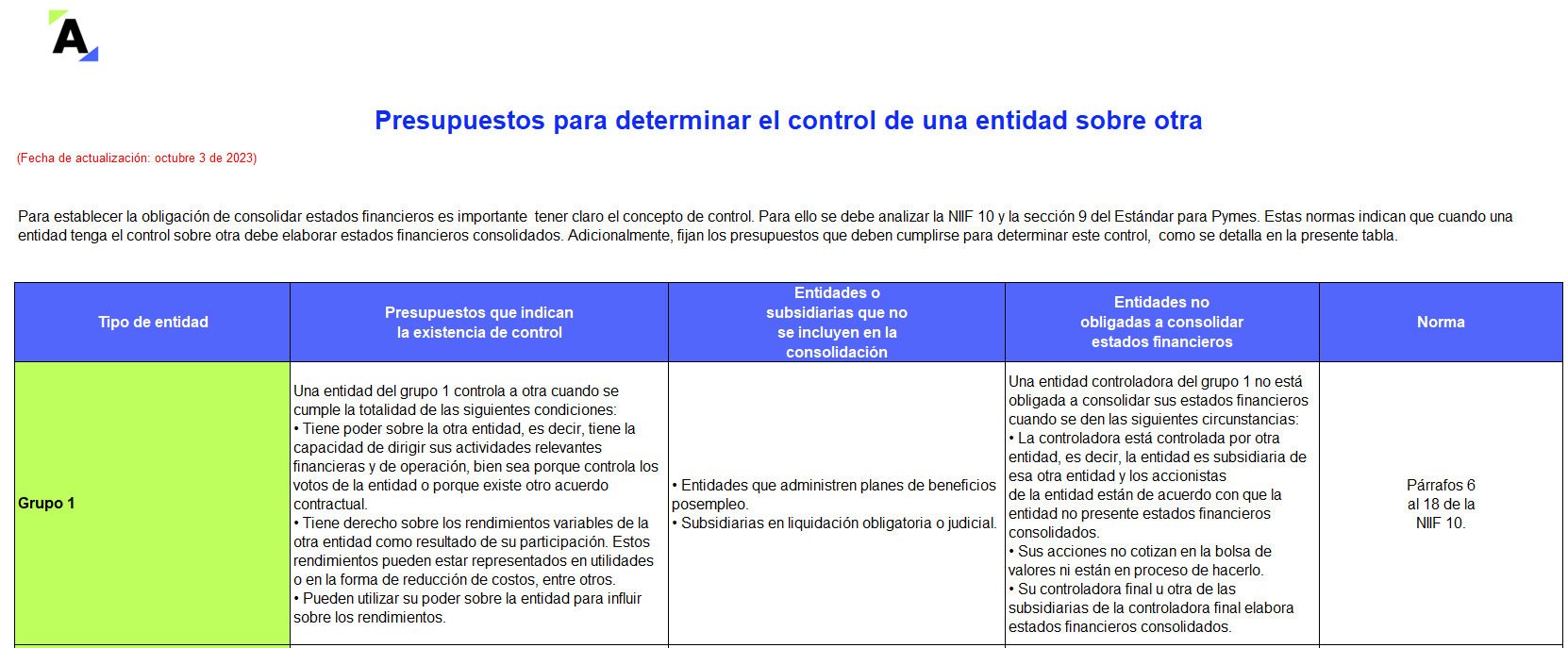

De acuerdo con el grado de control de una entidad en otra, podrá medirse el tipo de inversión identificando si se tiene la calidad de asociada, controlada o subsidiaria.

En esta guía en Excel encontrarás los presupuestos que indican la existencia de control para entidades de los grupos 1 y 2.

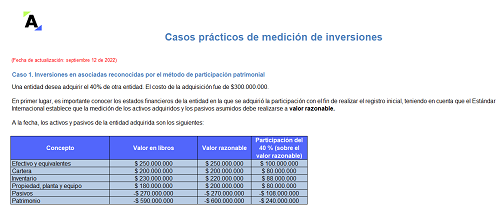

En estos casos prácticos que te presentamos veremos la forma correcta de contabilizar la medición de inversiones en asociadas bajo el método de participación patrimonial, además estudiaremos los activos controlados de forma conjunta y las operaciones controladas.

Los estados financieros consolidados presentan la información de un grupo económico como si fueran una sola entidad.

Esta consolidación proporciona a todos los usuarios de la información una visión más completa del negocio, propiciando una toma de decisiones de forma más razonable.

Cuando la matriz de un grupo empresarial opera en una economía hiperinflacionaria, debe realizar la medición de sus inversiones en asociadas que operan en economías estables, y para tal fin debe tener en cuenta algunos puntos clave a la hora de consolidar los estados financieros.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”