Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

¿En cuáles plazos tendrán que presentar los grandes contribuyentes su información exógena del año gravable 2021?

¿Una persona natural que figura en la lista de grandes contribuyentes debe practicar retención de IVA incluso sobre sus gastos personales no deducibles?

¿Los grandes contribuyentes podrían acogerse al régimen simple de tributación –RST–?

El Dr. Diego Guevara, líder de investigación tributaria de Actualícese, resuelve inquietudes relacionadas con las obligaciones tributarias de los grandes contribuyentes, exógena, nómina electrónica, facturación electrónica y otros temas de actualidad.

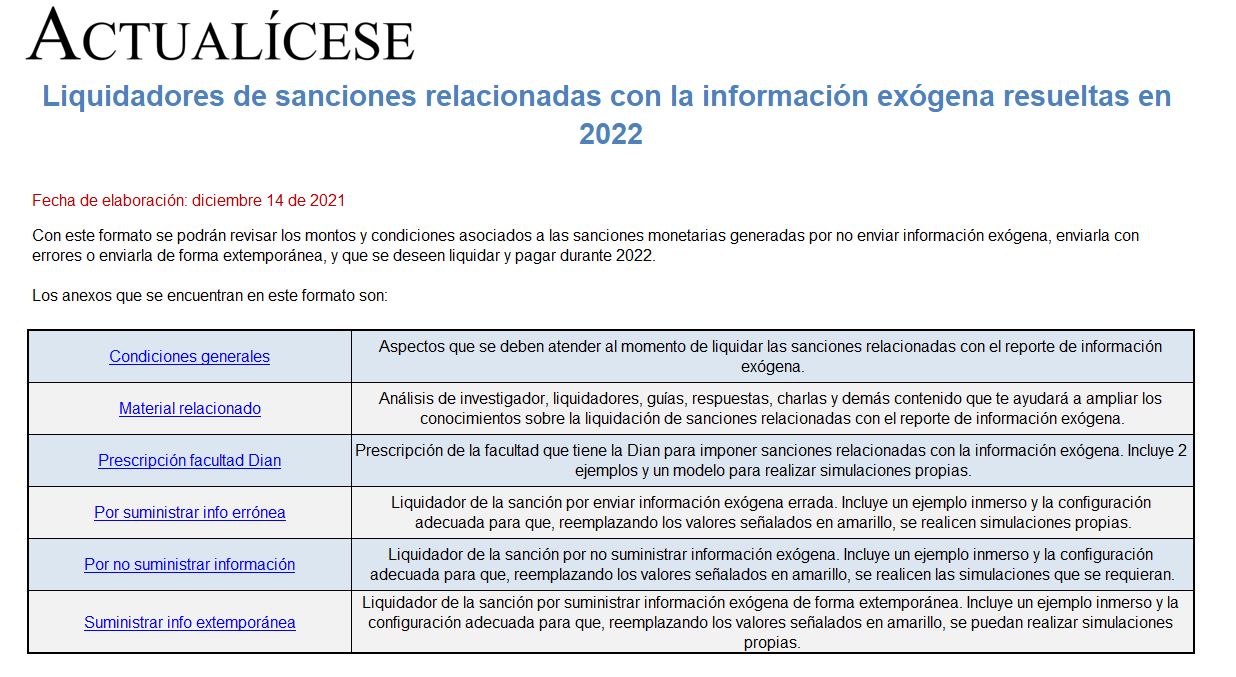

Con este formato podrás realizar tus propias simulaciones con los liquidadores de sanciones relacionadas con la información exógena resueltas en 2022, además podrás conocer cómo opera la prescripción de la facultad que tiene la Dian para imponer estas sanciones.

¿Cuál es el efecto de la Ley 2155 de 2021 en relación con los grandes contribuyentes?

¿Los grandes contribuyentes deben diligenciar y presentar el documento soporte de nómina electrónica?

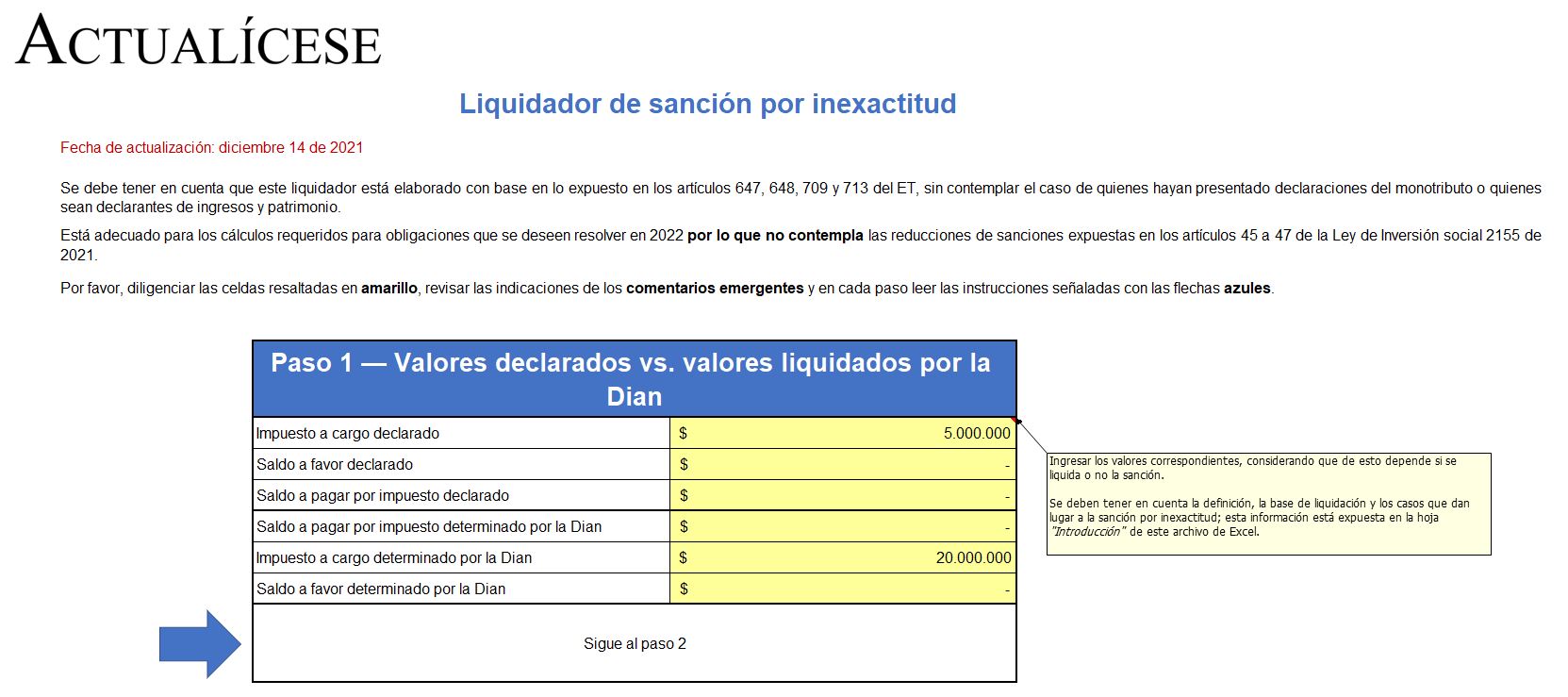

Este liquidador de sanción por inexactitud en Excel está elaborado con base en lo expuesto en los artículos 647, 648, 709 y 713 del ET. Aquí se puede conocer por qué la Dian liquida esta sanción, qué procesos debe tener en cuenta el contribuyente y el paso a paso para saber el monto de la sanción.

El Decreto 1652 de diciembre 6 de 2021 reglamentó varios de los beneficios tributarios para las personas jurídicas determinados en el parágrafo 5 del artículo 240 del ET. Estos fueron establecidos por 4 leyes diferentes, desde la Ley 1819 de 2016 hasta la Ley 2068 de 2020.

Los artículos 46 al 48 de la Ley 2155 de 2021, reglamentados con el Decreto 1653 de diciembre 6 de 2021, contemplan una nueva posibilidad de realizar, hasta marzo 31 de 2022, las conciliaciones contencioso-administrativas y las terminaciones por mutuo acuerdo de algunos procesos tributarios.

Será fácil atribuir a fallas del órgano de gobierno el hecho de que ciertos contables deban ser investigados y castigados.

Se insiste en delimitar los castigos según la gravedad. Ya hemos expuesto que lo mejor es exigir la aplicación de la dosimetría según agravantes y atenuantes de las conductas.

Con el fin de facilitar, acelerar y asegurar el recaudo del IVA, mediante el artículo 437-1 del ET se estableció la retención en la fuente a título del IVA, la cual deberá practicarse en el momento en que se realice el pago o abono en cuenta.

Conoce aquí todos los detalles al respecto.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”