¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

Capacitación - 8 agosto, 2025

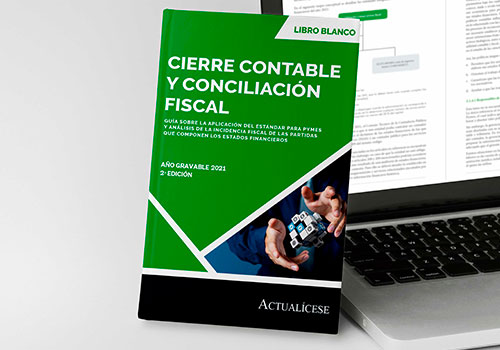

Situaciones como la pandemia y el paro nacional propiciaron la expedición de normas que han incidido en los requerimientos solicitados para el cierre contable y fiscal 2021.

Nuestro Libro Blanco Cierre contable y conciliación fiscal por el año gravable 2021 te actualiza en este tema. ¡Descárgalo!

La certificación es una declaración sobre la certeza de las afirmaciones que se hacen en los estados financieros, mientras que el dictamen es una manifestación suscrita por el contador público en la cual da fe pública sobre la certeza y validez de lo contenido en dichos estados financieros.

El devengo de cesantías e intereses a las cesantías debe reportarse en la nómina electrónica. En este caso, ¿cuáles son sus tratamientos contable y tributario? ¿Cómo influye en el reporte del formulario 220 de ingresos y retenciones? ¿Cómo lo reportan en la renta las personas naturales beneficiarias del pago?

¿Cuáles son las sociedades que se encontrarán en condición de vigiladas por la Supersociedades en 2022? ¿Cuáles serán solamente inspeccionadas?

¿Cuáles son los montos y requisitos que deben revisarse del finalizado año 2021 y mantenerse bajo control en el año 2022 para confirmar si una entidad queda obligada a cambiarse de grupo de convergencia?

¿Se debe generar IVA en el reconocimiento de los descuentos otorgados por los proveedores?

¿Cómo deberíamos reconocer un bien en comodato o en usufructo tanto para la empresa que lo entrega como para la compañía que lo recibe? ¿Cuál es el tratamiento tributario? ¿Tiene alguna implicación que las dos empresas sean del mismo dueño?

¿Cómo se reconoce un sobrante de inventarios muy importante que resultó en el conteo físico que se hizo al implementar un nuevo sistema ERP? ¿Cuáles normas debemos considerar? Si los sobrantes son inventarios de baja rotación de períodos anteriores y se quiere tener el control, ¿cómo reconocerlos sin generar ingresos tributarios?

¿Cómo se reconoce la venta de un inmueble en leaseback? ¿La empresa puede ser requerida por la Dian si la venta se hizo por debajo del precio de mercado cuando esto depende de la negociación con el banco?

¿Por qué las copropiedades no pueden reconocer los bienes comunes como propiedades, planta y equipo? ¿Cómo se reconocen los bienes comunes desafectados?

¿Cómo se reconocen contablemente los ingresos en las empresas de transporte? ¿Para efectos fiscales el reconocimiento es contrario? ¿Cómo se concilian estos ingresos en el formato 2516?

Si un pasivo se dio de baja contablemente por ser inexistente, pero fiscalmente continúa presentándose en la declaración de renta, ¿cómo se concilia esta diferencia? ¿Cuáles son las implicaciones tributarias?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”