¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

Certificaciones - 5 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Curso - 5 septiembre, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

Capacitación - 8 agosto, 2025

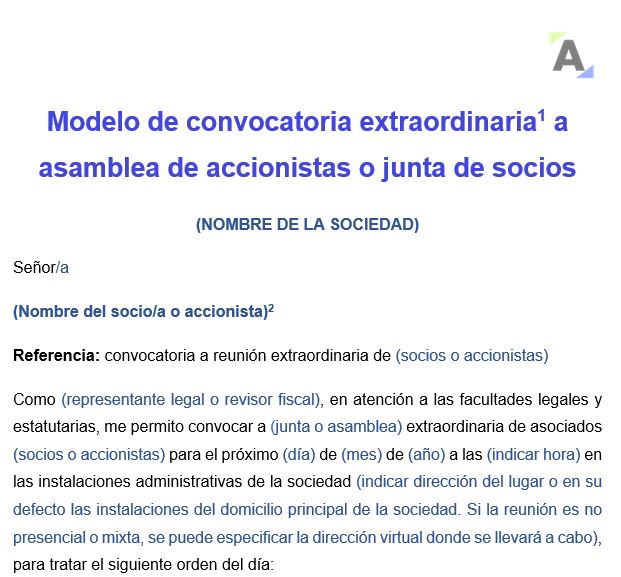

Aquí conocerás lo que en una convocatoria para «reunión no ordinaria» se debe especificar. Por ejemplo, de manera obligatoria, hay que detallar el carácter de la asamblea o junta como «extraordinario» y describir los puntos a tratar.

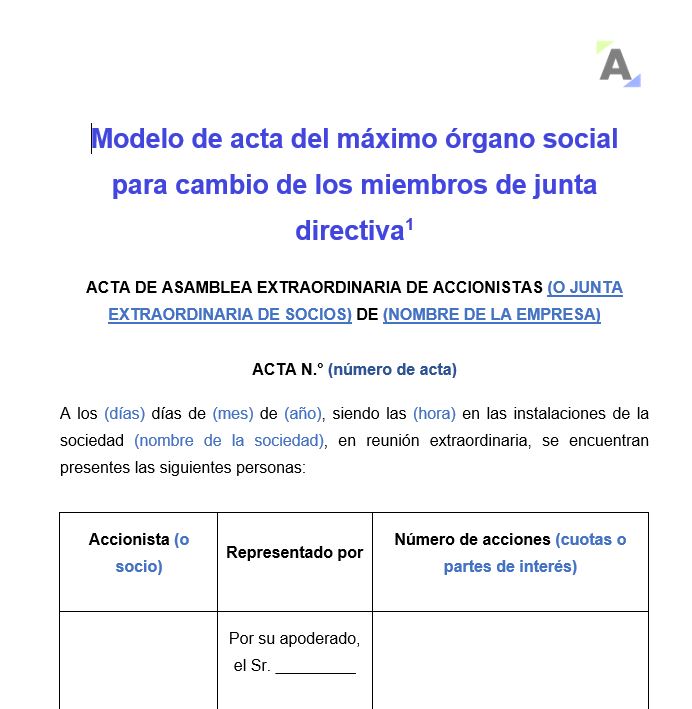

La decisión de elección de los miembros de la junta directiva debe constar en un acta. Aquí encontrarás un modelo en Word para hacerlo.

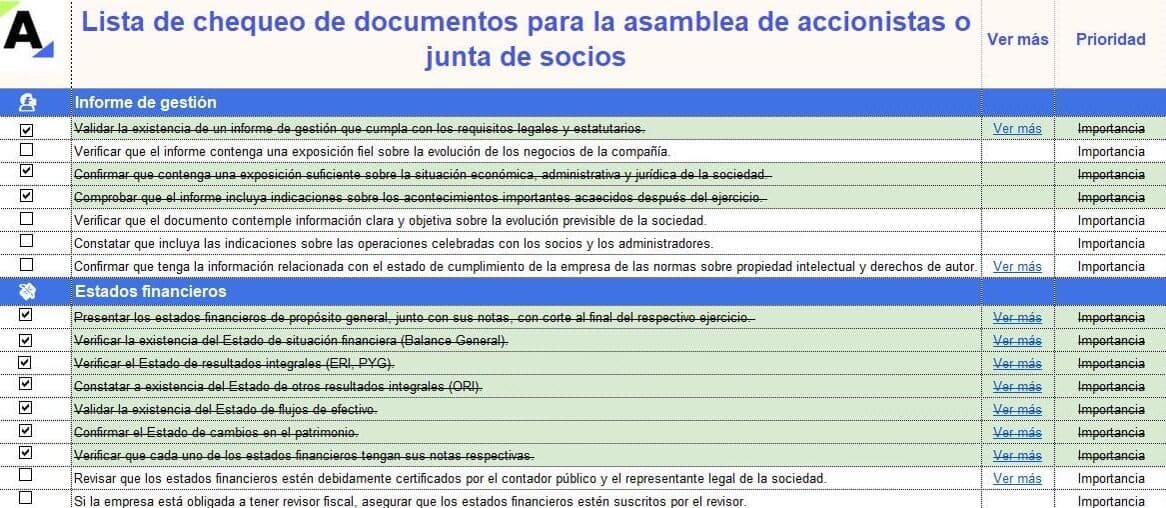

Esta herramienta te facilitará el seguimiento del progreso en los documentos a presentar ante la asamblea de accionistas o junta de socios, afirmando que todas las tareas hayan sido identificadas y completadas a tiempo.

El derecho de inspección permite a los socios conocer la situación de la empresa pero su reglamentación debe cumplir con la ley. Descubre cómo regularlo correctamente para evitar conflictos y proteger la información sensible sin afectar la transparencia.

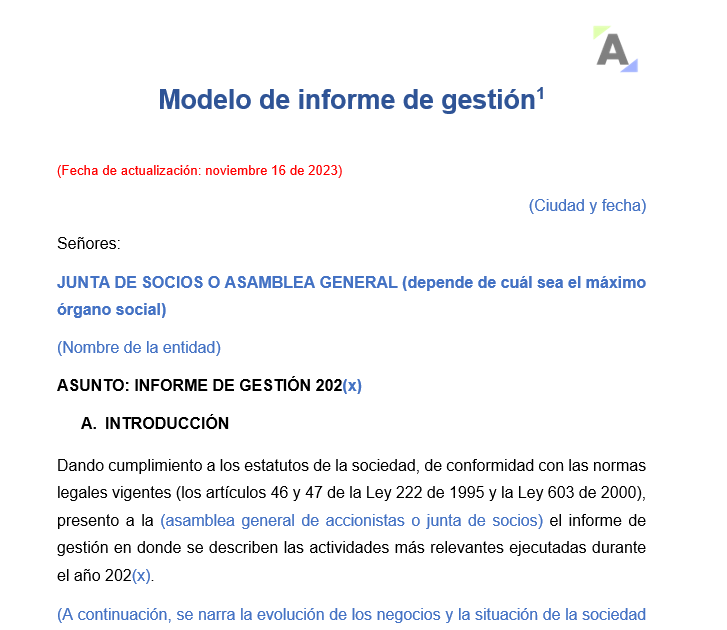

Al término de cada ejercicio contable, con el fin de rendir cuentas, los administradores deben presentar a la asamblea de accionistas o junta de socios el informe de gestión para su aprobación o no aprobación. Descubre aquí cuáles son los requisitos mínimos que debe contener este informe.

El derecho de inspección es una facultad que tienen todos los asociados para examinar los libros y papeles de la sociedad, con el fin de informarse sobre la situación administrativa y financiera de la compañía en la cual realizaron sus aportes.

Descubre cuándo puede ser ejercido este derecho.

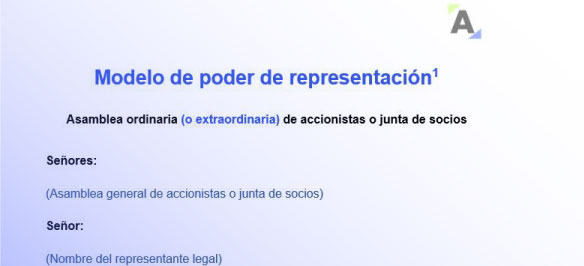

Como administrador tienes el deber de verificar que el poder de representación de un socio o accionista cumpla con los requisitos señalados en el artículo 184 del Código de Comercio. Encuentra aquí una guía en Word para elaborar correctamente este poder.

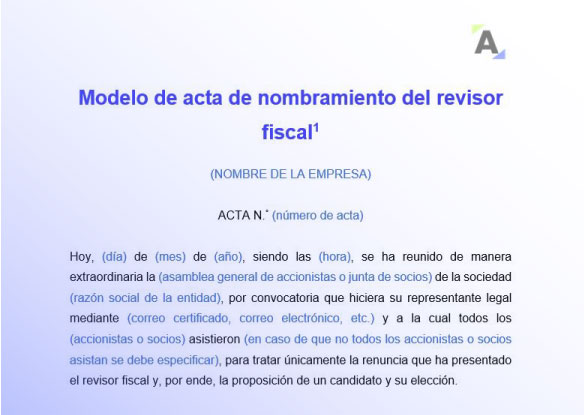

Cuando un revisor fiscal es nombrado la entidad tiene la obligación de elaborar y registrar un acta en la cámara de comercio para comunicar lo sucedido, así como actualizar el RUT. ¡Hazlo fácil con este modelo!

Las reuniones del máximo órgano social en sociedades comerciales (asamblea de accionistas o junta de socios) y del órgano de dirección en propiedad horizontal (asamblea de copropietarios) deben realizarse mínimo una vez al año, en la fecha fijada en los estatutos sociales o en el reglamento interno, según corresponda.

Conoce los pormenores para llevar a buen término cada una de estas reuniones.

La convocatoria es la citación formal a los socios o accionistas para reunirse en asambleas o juntas. Un error en este proceso puede generar inconvenientes legales. Conoce los requisitos esenciales para convocar correctamente estas reuniones.

De acuerdo con lo estipulado por el artículo 47 de la Ley 222 de 1995, el informe de gestión debe contener el análisis de los resultados de la entidad, los acontecimientos importantes acaecidos después del cierre, la evolución previsible de la sociedad, y mucho más. Conócelos aquí.

En esta conferencia, Miguel Pantoja explica que, las reuniones de socios pueden ser ordinarias y extraordinarias, y deben ser convocadas por las autoridades indicadas por ley. Sin embargo, la normativa también establece la posibilidad de que dichas convocatorias a reunión ordinaria o extraordinaria sea convocada por derecho propio. Una convocatoria por derecho propio es la […]

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”