Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

En este editorial se abordan los aspectos que debe tener en cuenta una entidad del grupo 3 (microempresa) que no ha realizado el proceso de convergencia a los nuevos marcos técnicos normativos del DUR 2420 de 2015.

Las personas naturales y entidades que cumplan los requisitos del parágrafo 3 del artículo 437 del ET pertenecen al grupo 3 de convergencia.

Uno de esos requisitos es tener ingresos brutos inferiores a 3.500 UVT. Explicamos cuáles ingresos se deben tener en cuenta en la evaluación de dicho monto.

El COVID-19 ha causado un deterioro de la situación financiera de las empresas, lo que puede producir la pérdida de las condiciones para pertenecer a un grupo de convergencia.

No obstante, se debe considerar que para cambiar de grupo de convergencia deben cumplirse algunas condiciones.

A partir del proceso de convergencia a Estándares Internacionales, en Colombia se dividieron a las entidades del país en tres (3) grupos.

El grupo 3 quedó conformado por las microempresas.

A continuación, explicamos los requisitos para clasificarse en este grupo y el marco normativo que les aplica.

Los criterios para clasificarse como micro, pequeña, mediana o empresa grande son distintos para efectos comerciales y contables.

Esto ocasiona que en ciertos casos algunas empresas resulten afectadas por el costo de implementar los marcos normativos contables vigentes.

El cierre contable es una actividad anual que consiste en determinar el resultado (utilidad o pérdida) en un período específico. Como el objetivo final de un cierre contable es la expedición de los estados financieros de fin del ejercicio, el proceso requiere de una detallada auditoría de cuentas. ¡Aprenda aquí cómo hacerlo!

La asesoría en Estándares Internacionales que implique la conversión de estados financieros a los nuevos marcos de contabilidad es un encargo de compilación. En su ejecución, los contadores deberán aplicar la NISR 4410 y la NICC 1, que exigen documentar el encargo y elaborar un informe final.

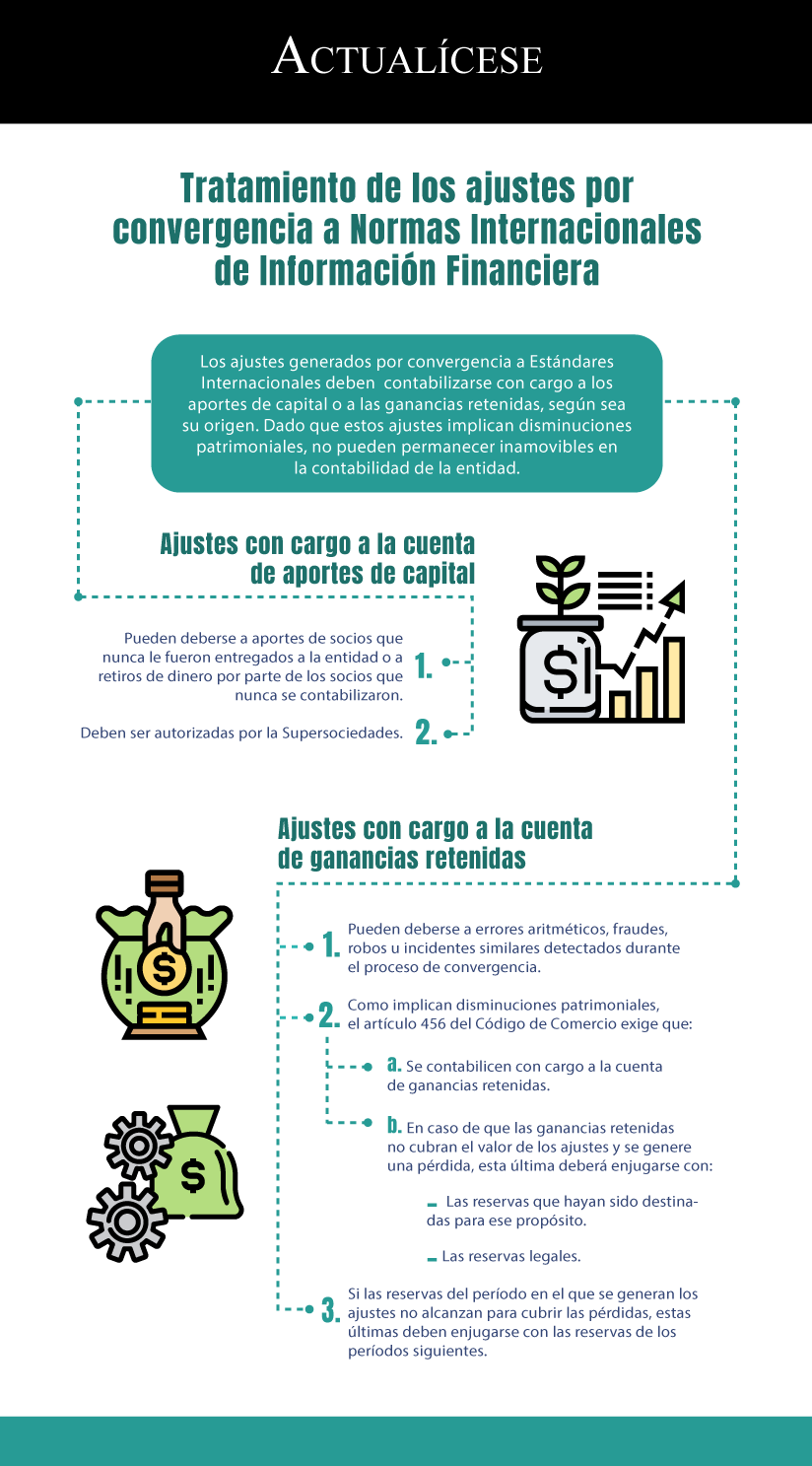

Los ajustes generados por convergencia a Estándares Internacionales deben contabilizarse con cargo a los aportes de capital o a las ganancias retenidas, según sea su origen. Dado que estos ajustes implican disminuciones patrimoniales, no pueden permanecer inamovibles en la contabilidad de la entidad.

Los ajustes a los estados financieros provenientes de los cambios en políticas contables asociados a la convergencia a Estándares Internacionales se contabilizaron como incrementos o disminuciones en el patrimonio. Estas partidas pueden modificarse o desaparecer por transacciones posteriores.

Una entidad debe cambiar el grupo de aplicación de Estándares de Información Financiera de forma obligatoria cuando cambien sus condiciones, o bien, hacerlo por decisión voluntaria. En los dos casos debe completar el procedimiento establecido en la ley. A continuación, profundizamos en este tema.

Transcurridos diez años desde la adopción de las Normas Internacionales de Información Financiera, estas ya son una realidad en Colombia. Compartimos algunos consejos para los nuevos estudiantes que incursionan en el estudio de estas normas, y los contadores que busquen reforzar sus conocimientos.

Siempre que una entidad presente sus estados financieros bajo Estándares Internacionales debe elaborar un juego completo de estos informes. Explicamos si esta obligación debe observarse desde el primer año de implementación de las normas, y qué estados financieros incluye este juego.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”