Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Alexandra Peñuela, de BDO Colombia, habla sobre el aporte de la Ley 1314 de 2009 para la profesión contable. Para ella, los contadores públicos ya no son vistos como tenedores de libros sino como jugadores importantes a nivel financiero. Además, la contabilidad ya no solo se ve desde lo tributario.

Una empresa que se está constituyendo debe implementar un sistema contable que le permita reconocer, medir y revelar todas sus operaciones económicas, de manera que pueda evaluar los resultados alcanzados. Explicamos 4 pasos que le permitirán cumplir las exigencias legales al respecto.

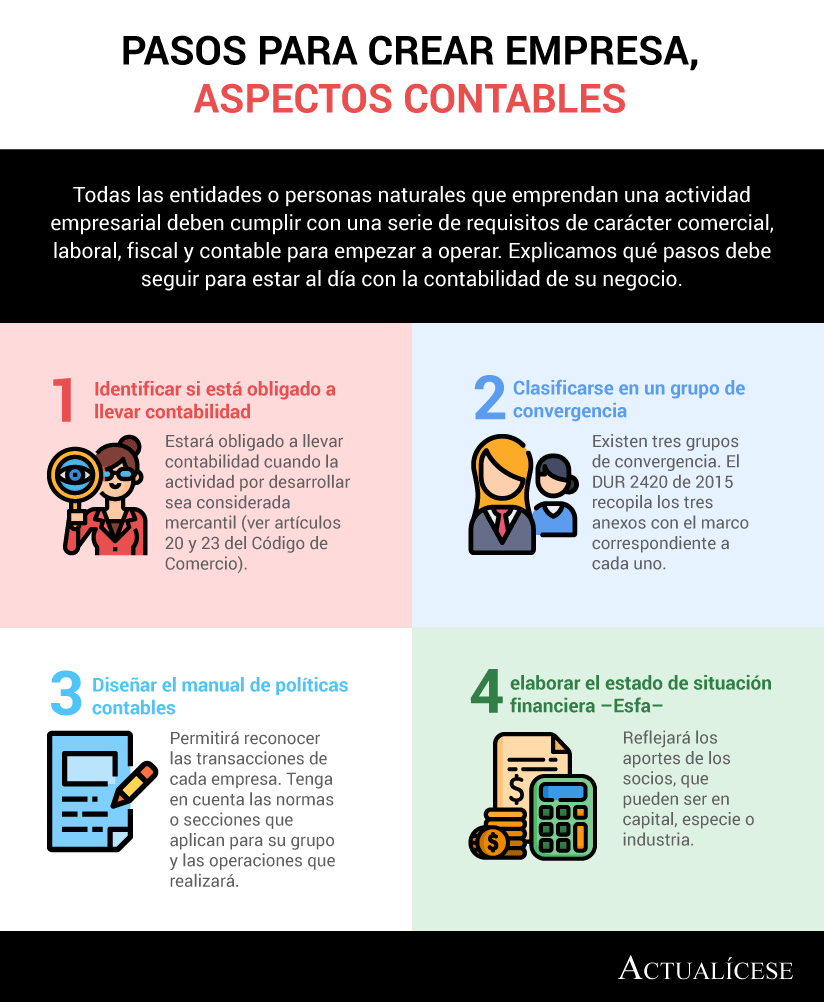

Todas las entidades o personas naturales que emprendan una actividad empresarial deben cumplir con una serie de requisitos de carácter comercial, laboral, fiscal y contable para empezar a operar. Explicamos qué pasos debe seguir para estar al día con la contabilidad de su negocio.

El Ministerio de Comercio, Industria y Turismo reglamentó una nueva clasificación de las empresas según sus ingresos por actividades ordinarias anuales y su sector económico. Analizamos los efectos sobre la clasificación de las empresas en un grupo de aplicación de los Estándares Internacionales.

Una entidad puede cambiar el grupo de aplicación de Normas de Información Financiera cuando cambien sus condiciones (tamaño, número de empleados, pertenencia a grupo económico) o por decisión voluntaria. En ambos casos debe completar el procedimiento establecido en la ley.

La convergencia a los nuevos marcos normativos de información financiera, tarea que aún se encuentra pendiente en algunas entidades, requiere un proceso de conversión de las partidas de los estados financieros a los nuevos lineamientos. Mencionamos las situaciones que más se presentan en esta etapa.

Las iglesias y comunidades religiosas son entidades sin ánimo de lucro, y por ello tienen un propósito distinto al de las entidades con fines lucrativos. Sin embargo, les asiste la obligación de llevar contabilidad. A continuación, analizamos si deben hacerlo bajo los nuevos marcos contables.

Existen entidades que a la fecha no han realizado la convergencia a los marcos de información financiera vigentes en la actualidad. Analizamos si existen implicaciones para una organización que pretende acordar la realización de algún negocio u operación con este tipo de entidades.

El CTCP reitera que en los anexos 1, 2, 3 y 4 del DUR 2420 de 2015, están contenidas las Normas Internacionales de Información Financiera, las Normas de Aseguramiento de la Información y las normas del Código de Ética que deben ser observadas por los preparadores de información financiera de las entidades del grupo 1, 2 y 3.

El proceso más importante por ejecutar ante el cálculo del impuesto diferido es realizar una concienzuda actualización normativa para identificar los requerimientos expuestos para cada grupo de convergencia y para establecer cómo diseñar una política contable acorde a los Estándares Internacionales.

El proceso de elaboración del ESFA debió realizarse al cierre del 31 de diciembre de 2015, para el caso de las pymes. En este editorial mencionamos algunas consecuencias de la convergencia a Estándares Internacionales, y qué información debe revelar una entidad sobre los ajustes en el ESFA.

Para abordar cómo debe ser el tratamiento de las ganancias retenidas deben evaluarse los requerimientos de la normatividad colombiana, entre estas normas, el Estatuto Tributario, la Ley 1819 de 2016 y el Código de Comercio. A continuación, mencionamos qué hacer con estos lineamientos.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”