Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El artículo 118-1 del ET solo impone un límite deducible por la norma de subcapitalización a los intereses pagados a los vinculados económicos.

Para deducir los intereses generados a favor de los no vinculados se requiere conseguir certificados especiales, los cuales se deben expedir antes del vencimiento del plazo para declarar.

Dian expide la Resolución 000011 de 2021, mediante la cual prescribe el formulario 110 para dar cumplimiento a las obligaciones tributarias durante el año en curso.

Dicho formulario deberá ser empleado para la presentación de la declaración de renta y complementario para personas jurídicas y asimiladas, así como personas naturales no residentes y sucesiones ilíquidas de causantes no residentes, o de ingresos y patrimonio para entidades obligadas a declarar, correspondiente al año gravable 2020 y/o fracción del año gravable 2021.

Dian expide el Concepto 0145 de 2021, mediante el cual se pronuncia respecto a la aplicación el régimen tributario especial Zese para las empresas comercializadoras y distribuidoras de energía eléctrica.

En dicho concepto se precisa que dentro de los requisitos para acceder a la aplicación del régimen Zese, de acuerdo con el artículo 268 de la Ley 1955 de 2019, se encuentra el deber de “desarrollar toda su actividad económica en la ZESE”. Lo anterior, sin perjuicio de que los productos que se preparen o provean puedan ser vendidos y despachados en la misma Zese o destinados a otros lugares del territorio nacional o al exterior. En este sentido, el artículo 1.2.1.23.2.1 del Decreto 1625 de 2016 establece que tanto la actividad principal como las secundarias deben ser desarrolladas por el contribuyente dentro del territorio Zese.

En febrero vencen algunas de las obligaciones fiscales más importantes de 2021, tales como la primera cuota del impuesto de renta para grandes contribuyentes y la declaración anual del IVA.

Por tal motivo es importante tener en cuenta los vencimientos de cada una, para cumplir con tales obligaciones.

Las normas de los artículos 147, 189 y 290 del Estatuto Tributario, junto con algunas sentencias de la Corte Constitucional, indican que las personas jurídicas podrán efectuar dos tipos de compensaciones fiscales, las cuales tienen diferentes reglas especiales para ser aplicadas.

Por el año gravable 2020 las sociedades nacionales podían llegar a tener 4 diferentes combinaciones de características especiales.

En el certificado que se expida al socio o accionista es importante que se aclare dicha situación, pues solo así este podrá calcular correctamente su impuesto sobre los dividendos que les hayan distribuido.

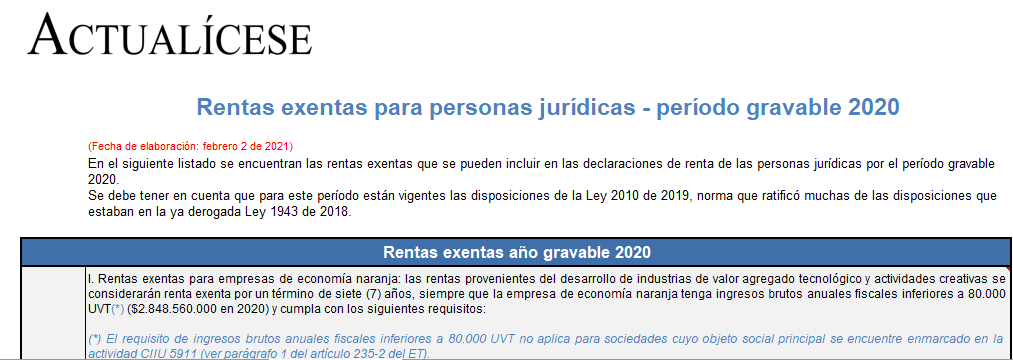

En el siguiente listado encontrarás las rentas exentas que se podrán incluir en las declaraciones de renta de las personas jurídicas por el período gravable 2020.

Recuerda que para este período se encuentran vigentes las disposiciones de la Ley 2010 de 2019.

En la preparación y presentación de la declaración de renta de personas jurídicas para el año gravable 2020 deberán tomarse en cuenta los cambios introducidos con la Ley 2010 de 2019.

Los vencimientos para el pago del impuesto de renta y el respectivo anticipo fueron incluidos en los artículos 1.6.1.13.2.11 y 1.6.1.13.2.12 del Decreto 1625 de 2016, modificados por el artículo 2 del Decreto 1680 de 2020.

Con este decreto el Gobierno fijó el calendario tributario que regirá durante el 2021.

Dian expide el Concepto 1521 de noviembre 11 de 2020, mediante el cual precisa el tratamiento del IVA en la importación de activos fijos reales productivos.

Así pues, el artículo 258-1 del Estatuto Tributario, modificado por el artículo 95 de la Ley 2010 de 2019, establece que los responsables del IVA podrán descontar del impuesto sobre la renta a su cargo el IVA pagado, entre otros casos, en la importación de activos fijos reales productivos, inclusive cuando estos activos sean objeto de un contrato de arrendamiento financiero o leasing con opción irrevocable de compra.

No obstante, el inciso final de la norma advierte que el IVA no puede tomarse de manera simultánea como costo o gasto en el impuesto sobre la renta, ni será descontable del IVA.

Así las cosas, indicó la Dian que los responsables del IVA pueden aplicar los tratamientos tributarios autorizados, pero los mismos son excluyentes entre sí sobre el IVA pagado en estas operaciones.

Ministerio de Hacienda expide el Decreto 1457 de 2020, mediante el cual reglamenta los artículos 242, 242-1, 245, 246-1 y 895 del Estatuto Tributario y se modifican, adicionan y sustituyen ciertos artículos del Decreto 1625 de 2016, relacionados con el impuesto sobre los dividendos y participaciones.

Este decreto reglamenta las modificaciones efectuadas por la Ley 2010 de 2019 al impuesto de renta sobre dividendos y participaciones aplicable para el año gravable 2020. Así mismo, desarrolla los aspectos a tener en cuenta para la devolución del impuesto a los dividendos, respecto de retenciones en la fuente a título del mismo impuesto por concepto de dividendos y participaciones, de acuerdo con las disposiciones de los convenios suscritos para evitar la doble imposición en Colombia.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”