Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Al momento de elaborar y presentar la declaración de renta de las personas jurídicas del régimen ordinario o la declaración anual consolidada del SIMPLE, por el año gravable 2021, será importante tener en cuenta varias novedades normativas que te contamos a continuación.

El Decreto 1652 de diciembre 6 de 2021 reglamentó varios de los beneficios tributarios para las personas jurídicas determinados en el parágrafo 5 del artículo 240 del ET. Estos fueron establecidos por 4 leyes diferentes, desde la Ley 1819 de 2016 hasta la Ley 2068 de 2020.

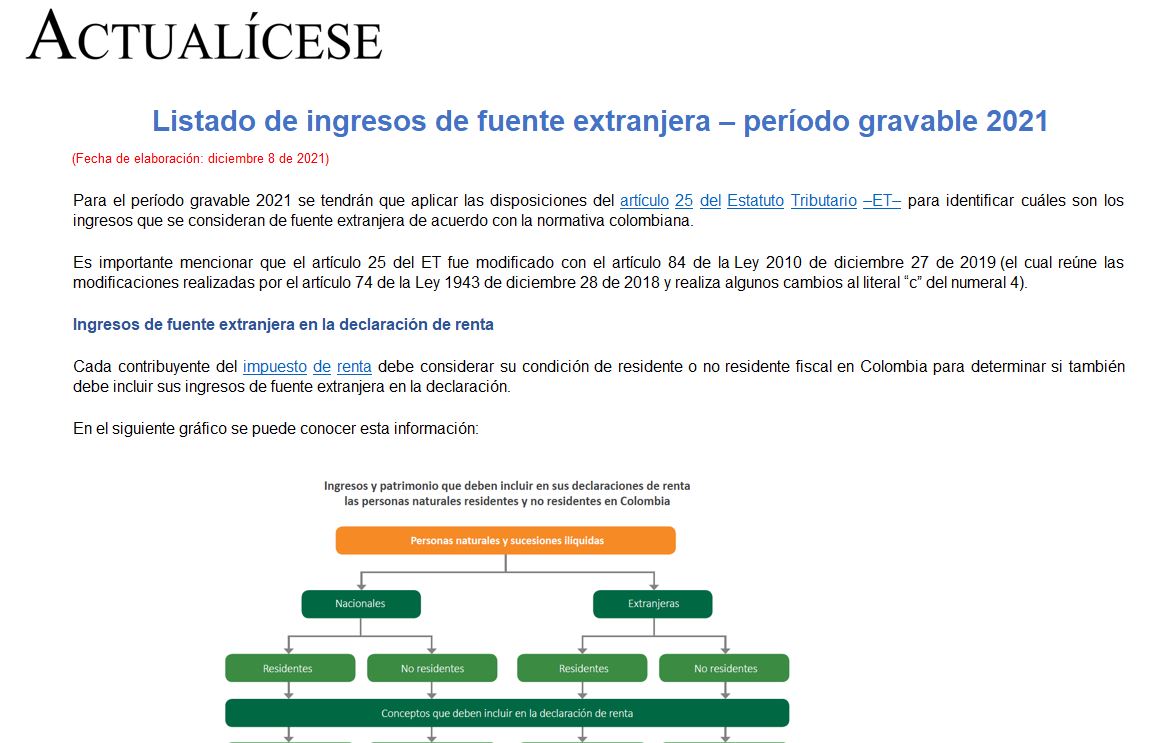

En este formato en Excel conocerás cuáles son los ingresos de fuente extranjera que se tendrán en cuenta para el período gravable 2021. Este formato se realizó conforme a lo expuesto en el artículo 25 del Estatuto Tributario –ET– e incluye material relacionado y comentarios.

Ministerio de Hacienda expidió el Decreto 1652 de 2021, mediante el cual reglamenta los literales “a”, “b”, “d”, “e”, “f”, “g”, “h”, e “i” del parágrafo 5 del artículo 240 del Estatuto Tributario, modificado por el artículo 41 de la Ley 2068 de 2020, relacionado con las rentas gravadas a la tarifa del 9 % del impuesto de renta.

El artículo 237 de la Ley 1819 de 2016 establece que las sociedades en las Zomac, sean micro o pequeñas empresas, ya no tributarán con el 0 % sino con el 25 % de la tarifa general durante los años 2022 a 2024.

Lo anterior afectará las autorretenciones y retenciones que les practicarán los clientes.

La reforma tributaria recaudará 15 billones de pesos en el tercer año de su aplicación. Esta cifra no será suficiente para atender las necesidades fiscales. Anif advierte que durante los primeros dos años el recaudo neto será negativo, mientras que en el 2023 llegará a los 14 billones de pesos. En su informe semanal del […]

El artículo 7 de la Ley 2155 de septiembre 14 de 2021 creó una nueva sobretasa a cargo de las instituciones financieras por los años 2022 a 2025, la cual, a diferencia de la establecida por los años 2020 y 2021, no tendrá destinación especial para vías terciarias.

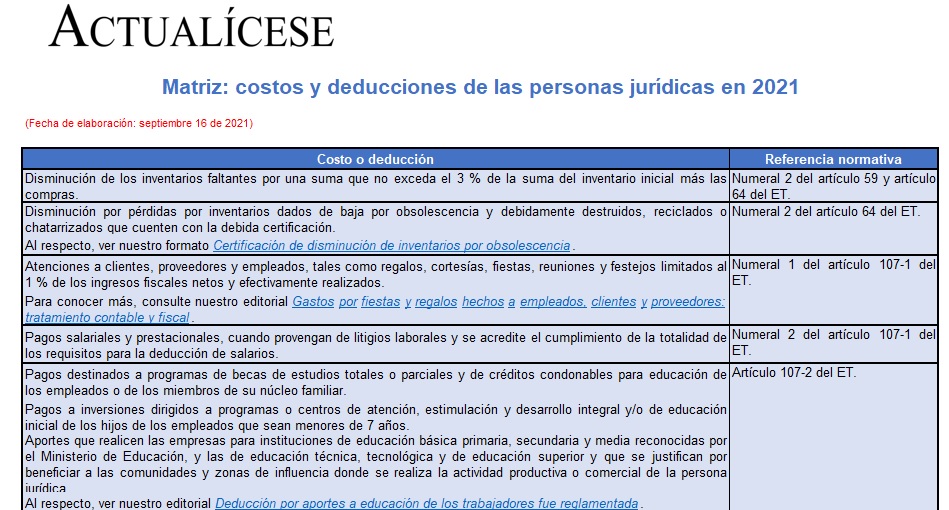

En esta matriz encontrarás un listado de los costos y deducciones que podrán detraer de sus ingresos las personas jurídicas en su declaración de renta del año gravable 2021 con el objetivo de disminuir su renta líquida.

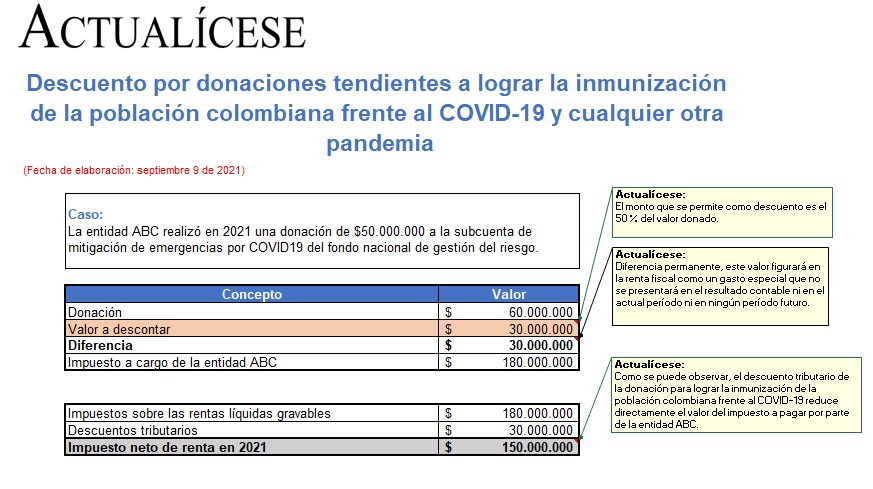

En este formato encontrarás el listado de los descuentos tributarios vigentes en 2021 y los límites aplicables a dichos descuentos.

Además, presentamos tres (3) casos con la aplicación práctica de los descuentos en la declaración de renta del año gravable 2021.

En octubre de 2020 la Dian debía expedir su resolución con las instrucciones del formato 2516 del año gravable 2021, pero no sucedió.

Las entidades que se liquiden o las personas naturales que fallezcan durante 2021 están técnicamente exoneradas de elaborar y conservar este formato por fracción de 2021.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”