En su Concepto 202 de 2024, la Dian realizó aclaraciones sobre el cálculo de la tasa mínima de tributación en las copropiedades comerciales o mixtas.

Precisa que solo se debe considerar la utilidad y/o pérdida contable antes de impuestos obtenida con la explotación de sus áreas comunes.

En el Concepto 202 de 2024 sobre la tasa mínima de tributación, la Dian indicó que al calcular la utilidad depurada es válido considerar tanto la utilidad como la pérdida contable antes de impuestos.

Aquí te explicamos por qué esta posición puede ser ventajosa para los contribuyentes.

Asegurarse de contar con la firma electrónica renovada al momento de entregar los reportes de información exógena figura entre las muchas recomendaciones que se deben tener en cuenta en este proceso.

Estas son las 9 recomendaciones de nuestro conferencista Diego H. Guevara

En esta guía encontrarás el formato 2276 v. 4 para reportar en medios magnéticos los datos de los certificados de ingresos y retenciones a empleados. También contiene el formato 2280 v. 1 para reportar la información de las mujeres víctimas de violencia contratadas y el formato 2743 v. 1 para las propiedades horizontales.

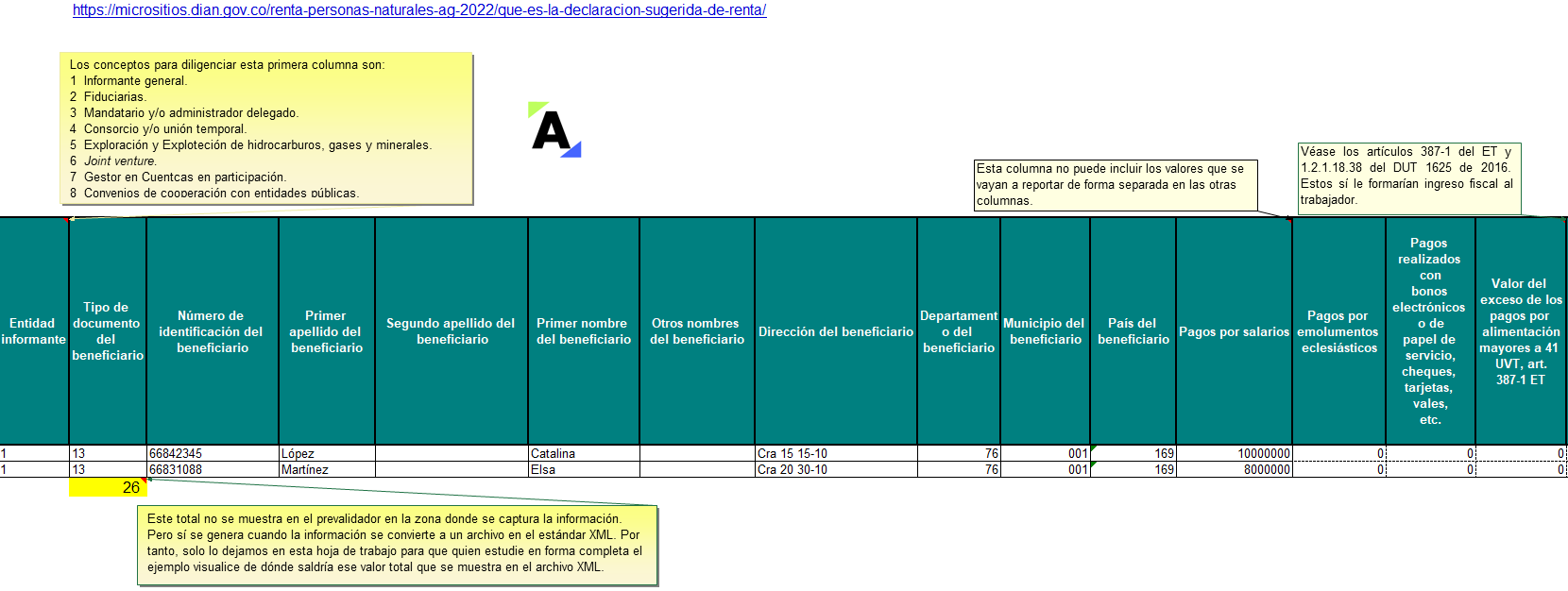

Con esta guía puedes preparar la información que se presentará en el formato 1003 v. 7 para el reporte de exógena o medios magnéticos del AG 2023.

En este formato deben reportarse las retenciones en la fuente a título de renta, IVA y timbre que terceros le hayan practicado a la entidad o persona informante.

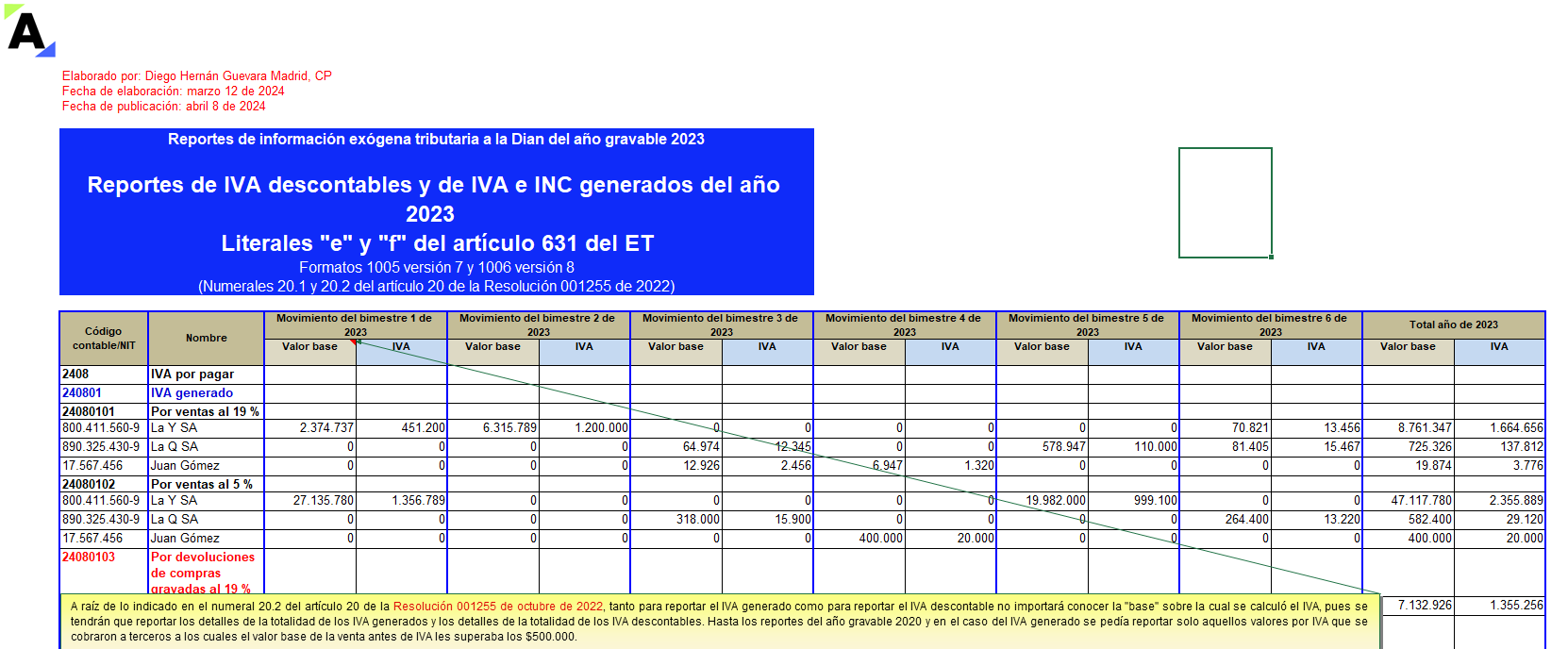

Con esta guía en Excel podrás preparar la información requerida de medios magnéticos en los formatos 1005 y 1006 del AG 2023 para generar el reporte mencionado en los literales “e” y “f” del artículo 631 del ET (valores de IVA descontables y generados denunciados en la declaración de IVA 2023 e INC).

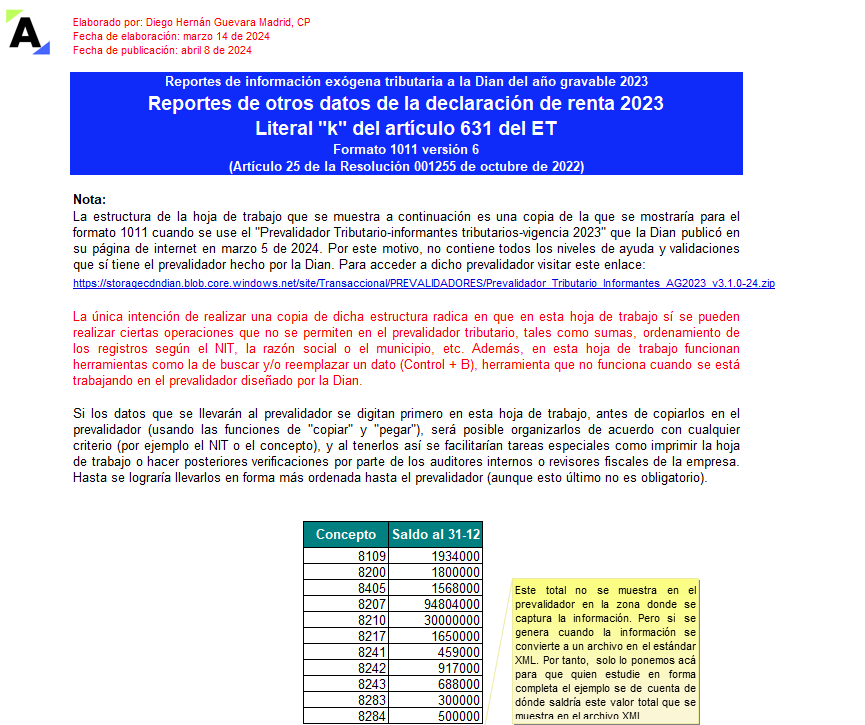

En esta herramienta en Excel encontrarás una guía para elaborar los formatos 1011, 1012 y 2275 de medios magnéticos o exógena de 2023.

En estos se reportan otros datos de las declaraciones de renta, del SIMPLE y de ingresos y patrimonio, ciertos ingresos no gravados y otros saldos fiscales a diciembre 31.

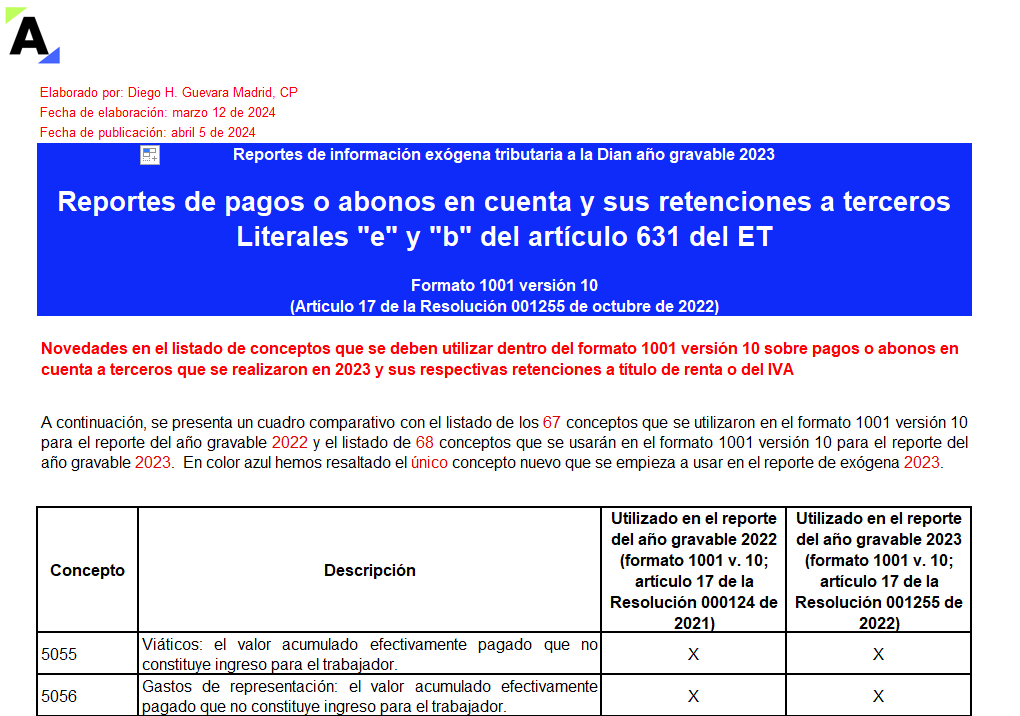

Esta plantilla en Excel contiene una guía para el diligenciamiento del formato 1001 versión 10 del año gravable 2023 de medios magnéticos.

Contiene todos los campos para el registro de la información de pagos o abonos en cuenta a favor de terceros y sus retenciones en la fuente.

¡Descárgala ahora!

En el nuevo formulario 210 prescrito con la Resolución 000044 de marzo 14 de 2024 se incluyeron 5 nuevas casillas para controlar los más grandes e importantes cambios que la Ley 2277 de 2022 le introdujo a la tributación del impuesto de renta de las personas naturales residentes.

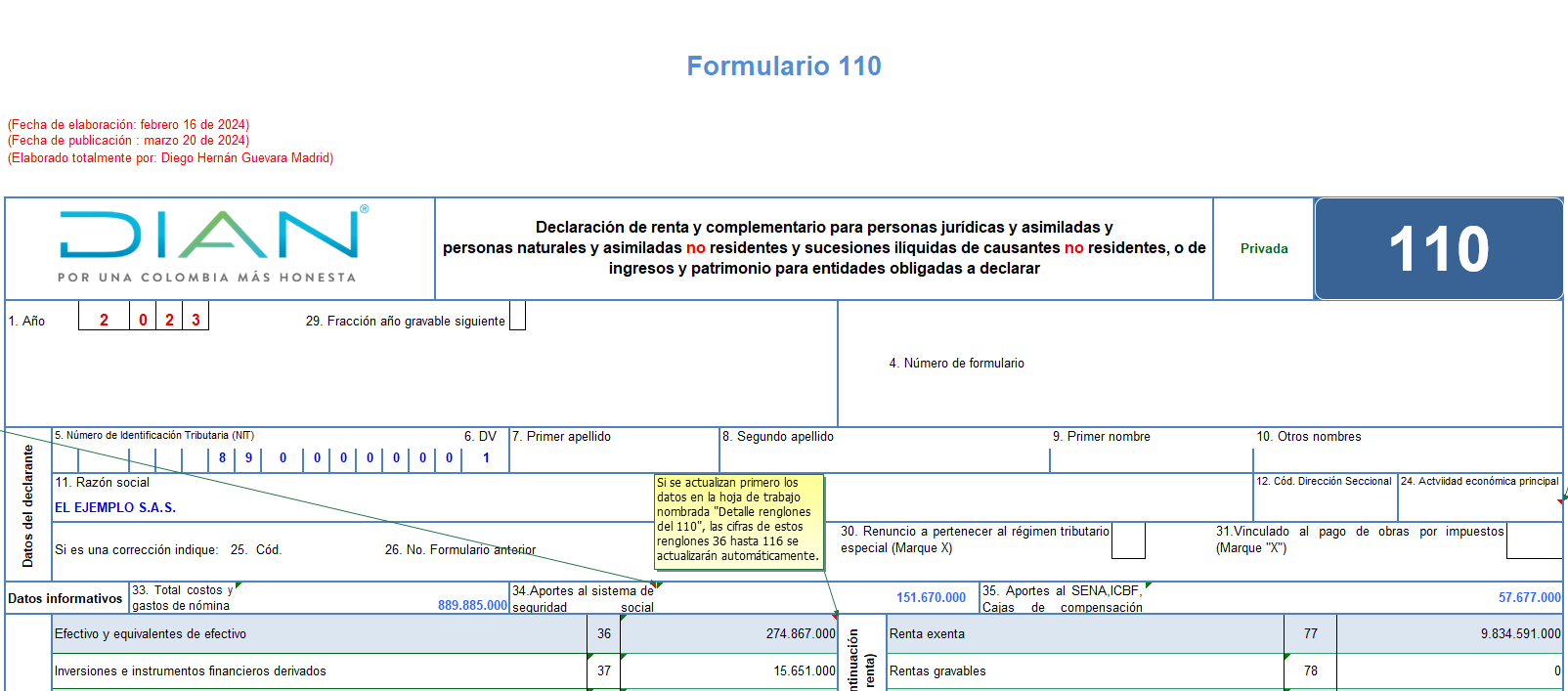

En este archivo de Excel para la declaración de renta de personas jurídicas AG 2023 Diego Guevara Madrid, líder en investigación tributaria, ha alojado las novedades y los anexos que debes tener en cuenta para preparar el formulario 110 y el formato 2516 afectado con la Resolución Dian 11147 de 2023.

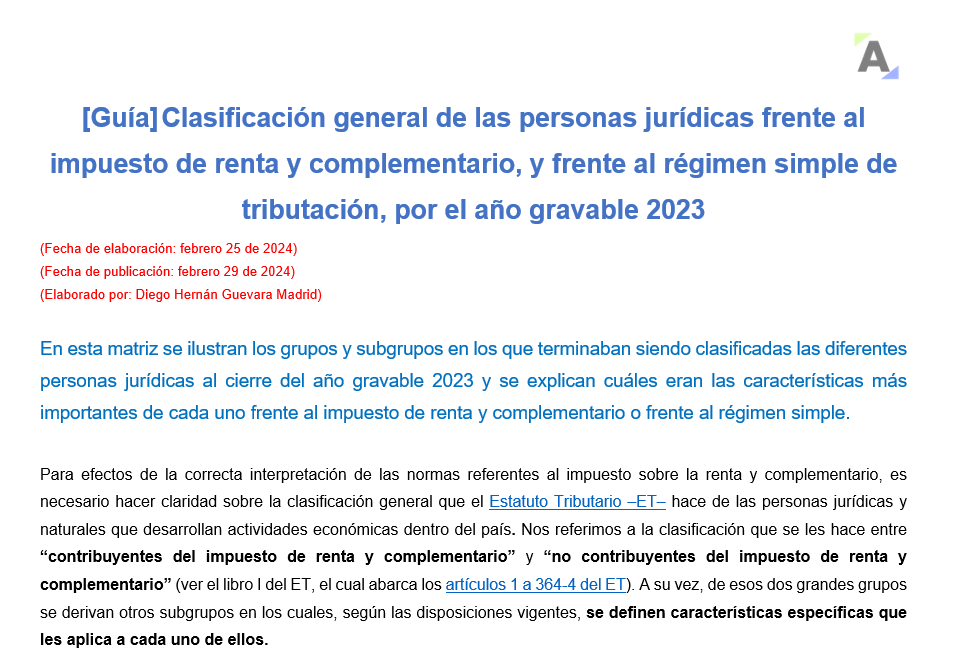

En esta matriz, elaborada por Diego Guevara, se ilustran los grupos y subgrupos en los que terminaban siendo clasificadas las diferentes personas jurídicas al cierre del AG 2023 y se explican cuáles eran las características de cada uno frente al impuesto de renta y complementario o frente al régimen simple.

El nuevo formulario 350 cuenta con 155 casillas y reemplazará a partir de agosto 1 de 2024 al actual formulario de solo 95 casillas.

En las nuevas casillas se solicita discriminar si las retenciones a título de renta fueron practicadas a personas jurídicas o a personas naturales.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”