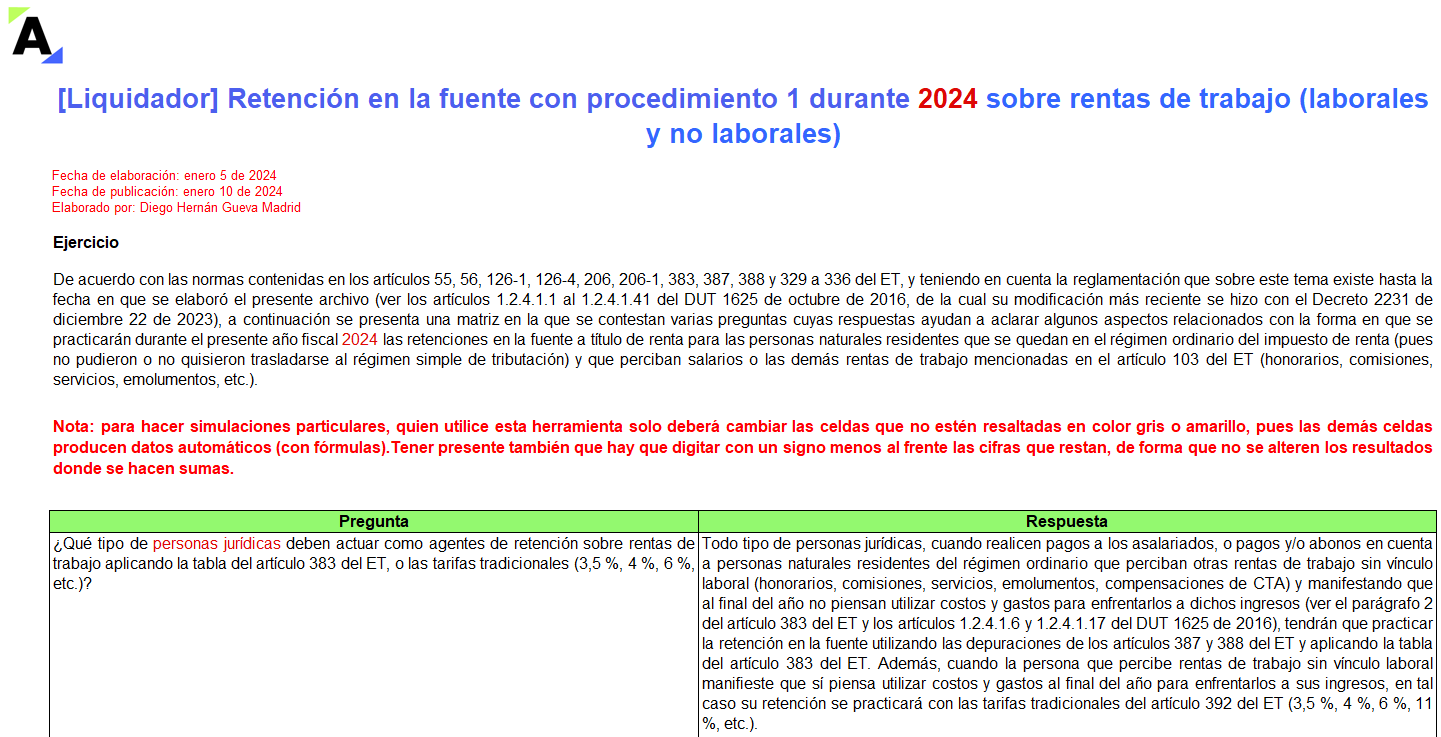

Ilustramos los cálculos básicos que se deberán realizar durante cada mes del año 2024 al momento de practicar la retención en la fuente con el procedimiento 1 sobre rentas de trabajo. Se tienen en cuenta los cambios de la Ley 2277 de 2022 y la reglamentación establecida con el Decreto 2231 de 2023.

Aquí encontrarás la descripción y los enlaces de las herramientas que elaboró nuestro líder en investigación tributaria, Diego Guevara Madrid, relacionadas con el cálculo de la retención en la fuente a título de rentas de trabajo (laborales y no laborales).

Conocerás de primera mano qué se debe atender durante este 2024.

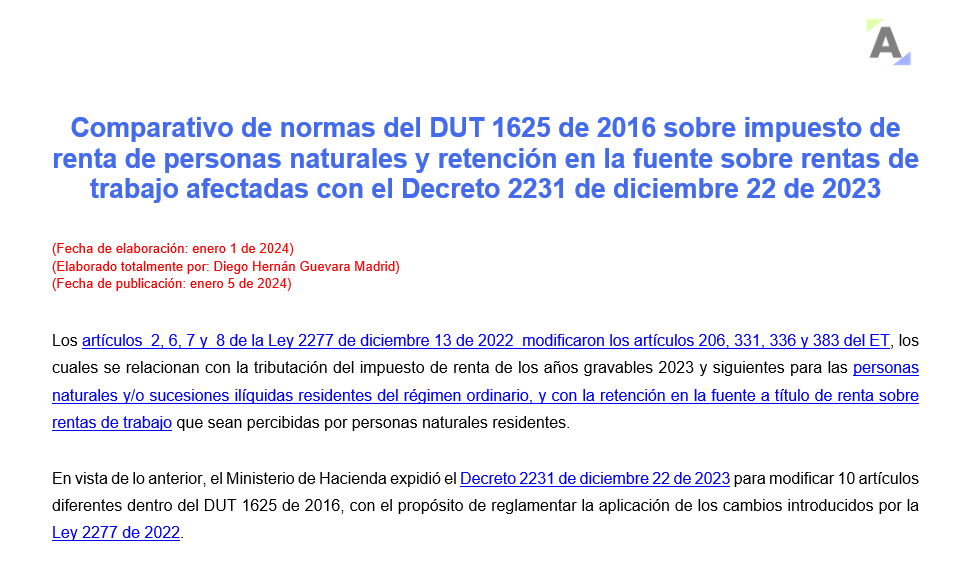

En esta matriz se muestra en versión comparativa el texto de los artículos 206, 331, 336 y 383 del ET, antes y después de ser modificados con la Ley 2277 de 2022, e igualmente el texto en versión comparativa de los 10 artículos del DUT 1625 de 2016 que resultaron afectados con el Decreto 2231 de 2023.

Al presentar las declaraciones de IVA o de retención en la fuente de manera extemporánea debe verificarse si, al mismo tiempo, se tiene la obligación de presentar la declaración de renta. En caso afirmativo, debe tenerse en cuenta la regla especial de firmeza del artículo 705-1 del ET.

Los inscritos en el régimen simple se encuentran sujetos a sanciones de tipo penal por omisión de activos o inclusión de pasivos inexistentes.

Lo anterior, de acuerdo con la nueva versión del artículo 434-A del Código Penal, modificado con la Ley 2277 de 2022.

Los detalles en este artículo.

Las personas naturales residentes del régimen ordinario quedarán exoneradas de presentar declaración de renta si cumplen con la totalidad de 6 requisitos especiales.

Podrán presentar la declaración de forma voluntaria quienes desean solicitar saldo a favor por retenciones que les practicaron.

Varios responsables del IVA deben examinar correcta y oportunamente sus ingresos brutos fiscales del año 2023, pues con eso se definirá la periodicidad de sus declaraciones de IVA durante el 2024.

De todas formas, ya no existe norma que sancione a quienes declaren con periodicidad equivocada.

Los contribuyentes que al cierre de 2023 pertenecían al régimen ordinario y en el 2024 seguirán en dicho régimen deben tomar en cuenta lo dispuesto en los artículos 115 y 115-1 del ET.

Para trasladarse al régimen simple durante el 2024 debe considerarse que en este no se pueden utilizar deducciones.

Una SAS perteneciente al régimen ordinario, responsable del IVA (con periodicidad cuatrimestral), vende y factura a un cliente en una zona franca acogida al artículo 481 del Estatuto Tributario. ¿Debe presentar su próxima declaración de IVA de forma bimestral por facturación con IVA exento o debe seguirla presentando de forma cuatrimestral?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”