Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

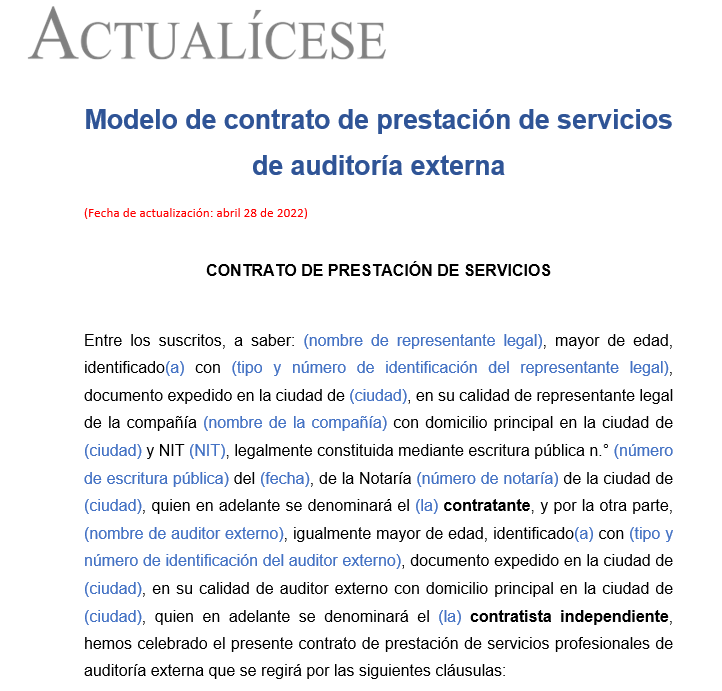

Te presentamos el modelo de un contrato de auditoría externa por prestación de servicios independientes, totalmente editable y ajustable a tus necesidades.

Este documento contiene las condiciones bajo las cuales se desarrollará la labor de la auditoría externa, así como las obligaciones de las partes.

Presentamos un modelo de informe de control interno en el que se realiza una auditoría de nómina en una entidad. Para esto se efectúa una revisión de soportes contables, rubros, conciliaciones y documentos asociados con la liquidación y gestión de las partidas relacionadas con esta área.

Mediante el siguiente modelo de carta, la firma de auditoría o el contador público independiente pueden designar la responsabilidad del proceso de seguimiento de su sistema de control de calidad y, además, informar los criterios y parámetros que se deben seguir en el desarrollo del proceso.

El objetivo general de los papeles de trabajo es ayudar al auditor a garantizarle a su cliente y terceros que su encargo de auditoría se realizó en forma adecuada, de acuerdo con las normas establecidas.

Además, facilita la planeación, ejecución, supervisión y revisión del trabajo de auditoría.

La recolección y organización de la evidencia documental derivada del proceso de auditoría es un aspecto muy importante, ya que se configura en el sustento bajo el cual el auditor o revisor fiscal fundamenta su opinión final.

La NICC 1 establece los parámetros sobre el control de calidad para firmas que hacen auditorías y revisión de E/F, y demás trabajos relacionados con el aseguramiento. Está vigente desde el 15 de diciembre de 2009 como una guía de control de calidad para pequeñas y medianas firmas de auditoría.

En esta conferencia se brindan las pautas para realizar un efectivo diagnóstico de la empresa; el conferencista menciona qué se debe tener en cuenta en el examen inicial respecto a revisión de estatutos y reglamentos, la estructura organizacional e informes de períodos pasados, entre otros.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”