Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Al analizar los marcos contables dispuestos para empresas del grupo 2, se observa en la sección 7 del Estándar Internacional para Pymes que esta contiene las instrucciones que deben seguir las empresas para proceder con la elaboración y presentación del estado de flujos de efectivo.

El estado de flujos de efectivo resume las entradas y salidas de efectivo y sus equivalentes de una entidad durante un período, clasificándolas por tipos de actividades, a saber: de operación, de inversión y de financiación.

La estructura del estado de flujos de efectivo es la siguiente:

La elaboración del estado de flujos de efectivo puede parecer tediosa en algunos casos.

A pesar de ello, es un informe esencial en la organización, debido a que refleja el comportamiento de los recursos de la empresa según sus fuentes y usos.

Edición # 101 de marzo del 2020 de la Revista ACTUALÍCESE.

¿Cómo deben ser contabilizados los flujos de efectivo realizados en moneda extranjera?

El estado de flujos de efectivo permite examinar la capacidad de una entidad para generar efectivo y sus equivalentes.

En este editorial explicamos los principales componentes de este estado financiero, así como los métodos de elaboración.

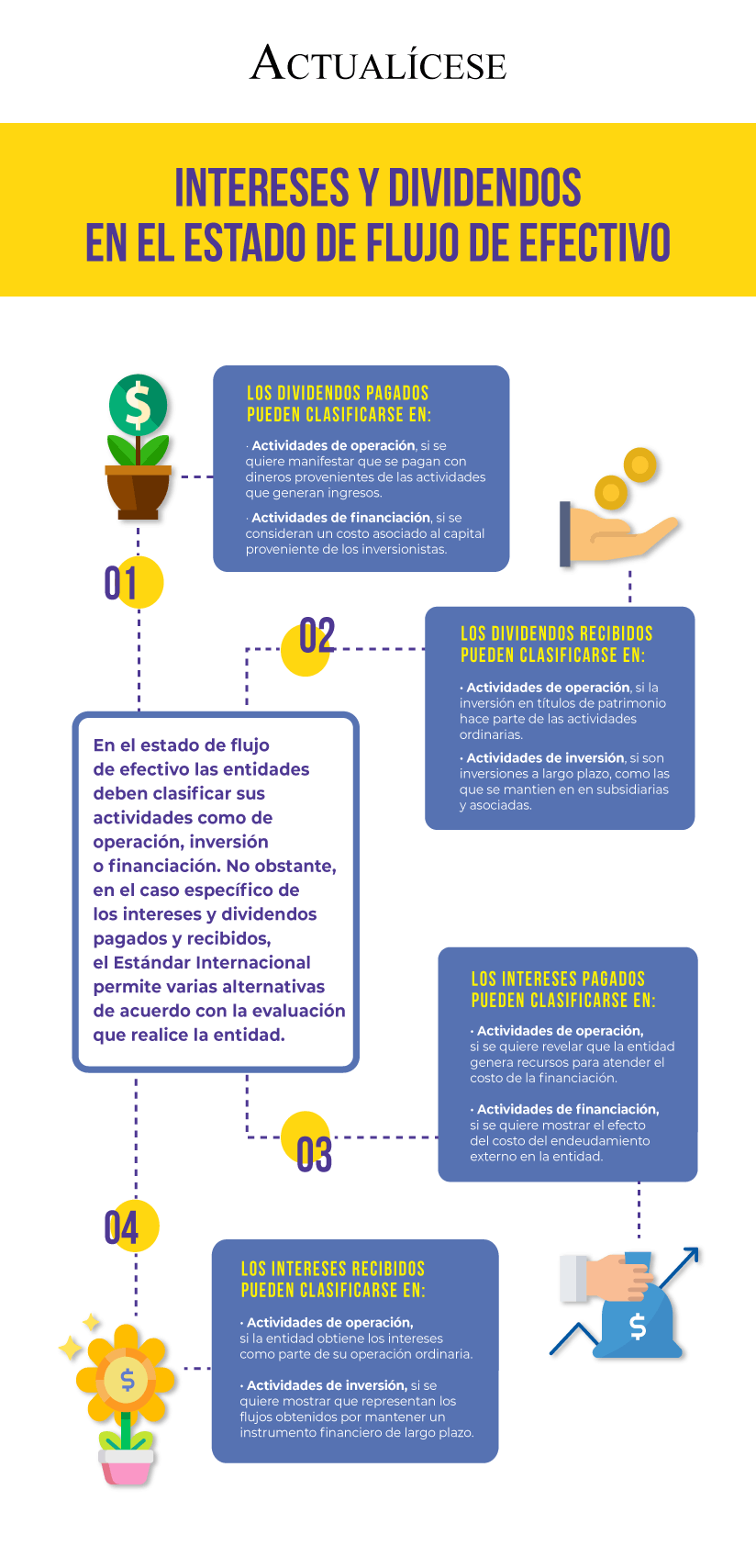

¿Cómo se presentan los dividendos y los intereses en el estado de flujo de efectivo?

El estado de flujos de efectivo es uno de los informes más importantes para las organizaciones.

A través de este informe se puede evidenciar el comportamiento de los recursos de la entidad mediante la identificación de las actividades de operación, inversión y financiación.

¿Cuáles son los métodos para realizar la presentación del estado de flujos de efectivo?

Los estados financieros deben elaborarse bajo los Estándares Internacionales de Información Financiera. Actualmente, existen cinco estados financieros que deben elaborar las pymes.

Conoce todos los detalles de este tema en un espacio de consulta que hemos preparado especialmente para ti.

El estado de flujos de efectivo es uno de los informes más importantes para las organizaciones, pues a través de este se puede evidenciar el comportamiento de los recursos de la entidad mediante la identificación de las actividades de operación, inversión y financiación.

En el estado de flujo de efectivo las entidades deben clasificar sus actividades como de operación, inversión o financiación. No obstante, en el caso específico de los intereses y dividendos pagados y recibidos, el Estándar Internacional permite varias alternativas de acuerdo con la evaluación que realice la entidad.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”