Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El tratamiento de los dividendos se rige por el Código de Comercio y las Normas Internacionales de Información Financiera. Analizamos la posibilidad de contabilizar los dividendos por pagar como un pasivo no corriente, cuando no se cancelan dentro del año siguiente al que son decretados.

La definición de activo de la sección 2 – “Conceptos y principios fundamentales” del Estándar para Pymes permite conocer las condiciones que debe cumplir una partida para calificar como tal. En este editorial explicamos cuáles son estas condiciones y la forma en que deben evaluarse.

El deterioro de cartera reconocido de acuerdo con el modelo de pérdida incurrida suele ser distinto al que se acepta para efectos fiscales. La diferencia entre el valor contable y fiscal de esta partida genera, en la mayoría de los casos, un impuesto diferido. Explicamos su tratamiento.

Las distintas secciones que conforman el Estándar para Pymes requieren el uso obligatorio u opcional del valor razonable según el tipo de partida de la que se trate. Compartimos un cuadro que resume estos casos y la forma en que deben efectuarse los ajustes (a resultados o al patrimonio).

Las entidades que presentan estados financieros bajo Estándares Internacionales deben evaluar periódicamente que sus activos no estén sobrevalorados. La prueba de deterioro de cartera permite asegurar que los valores reportados en los estados financieros no superan su importe recuperable.

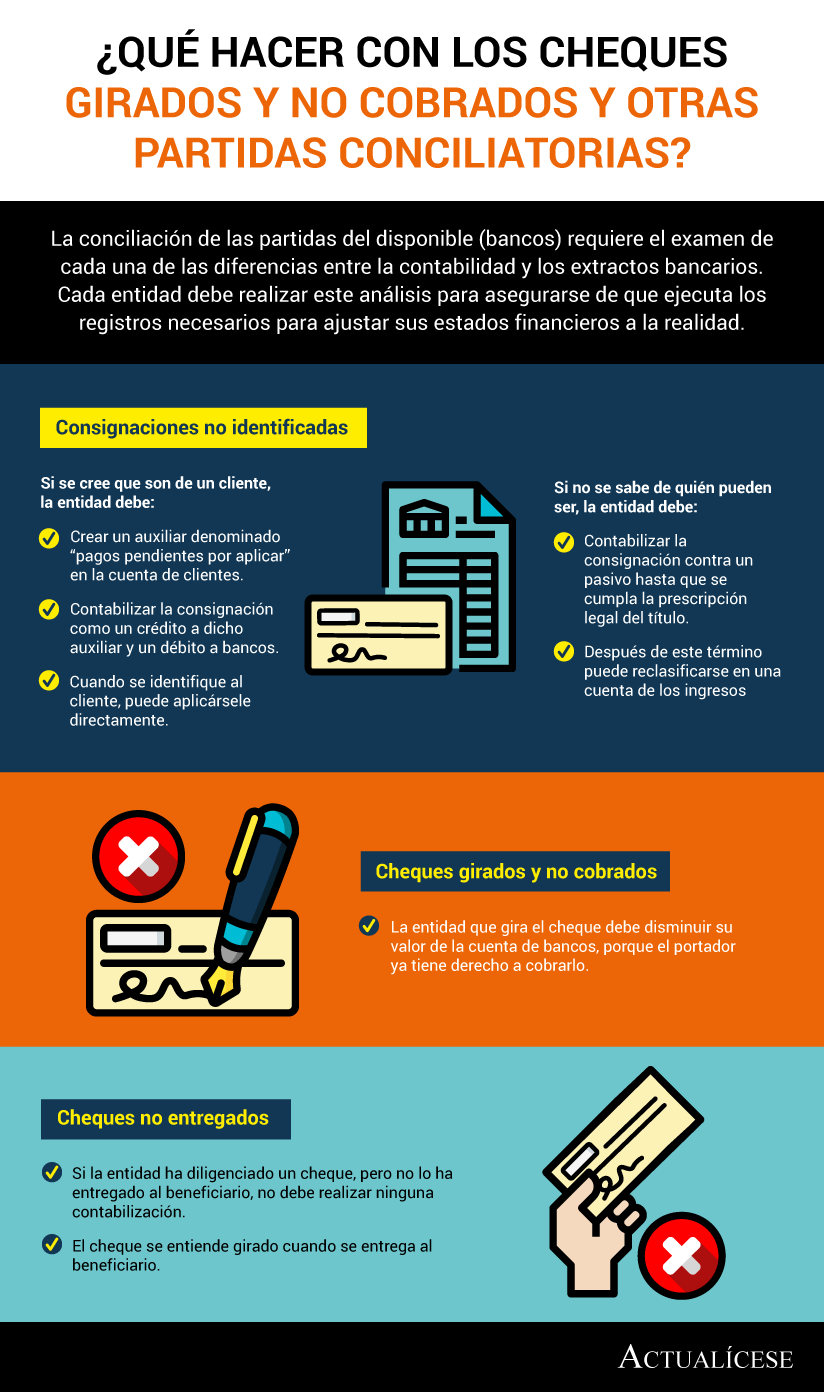

La conciliación de las partidas del disponible (bancos) requiere el examen de cada una de las diferencias entre la contabilidad y los extractos bancarios. Cada entidad debe realizar este análisis para asegurarse de que ejecuta los registros necesarios para ajustar sus estados financieros a la realidad.

Las partidas conciliatorias se deben analizar con el objetivo de determinar el tratamiento contable a seguir para presentarlas en los estados financieros. Hacerlo comprende observar las definiciones y principios de reconocimiento establecidos en el marco conceptual para la información financiera.

La distribución de utilidades debe realizarse de acuerdo con las disposiciones del Código de Comercio, en el momento y de la forma que las normas mercantiles lo requieren, entre tanto la contabilización de dicha distribución se hace según las normas contables. A continuación explicamos cómo.

Los beneficios para los empleados deben reconocerse en la medida en que los trabajadores se ganen el derecho a recibirlos. Teniendo en cuenta que los Estándares Internacionales clasifican este tipo de beneficios en cuatro grupos, este requerimiento normativo aplica de forma distinta para cada uno.

La exigencia de aplicar los nuevos marcos técnicos normativos contables no es opcional, pues todas las personas, sean personas naturales o jurídicas, que estén obligadas a llevar contabilidad o la lleven de forma voluntaria deben aplicar tales estándares.

En ciertos casos algunas entidades mantienen productos que van a ser utilizados en la atención de quejas o reclamos provenientes de los clientes a quienes les han vendido. Estos elementos cumplen la definición de inventarios según el marco conceptual del Estándar para Pymes.

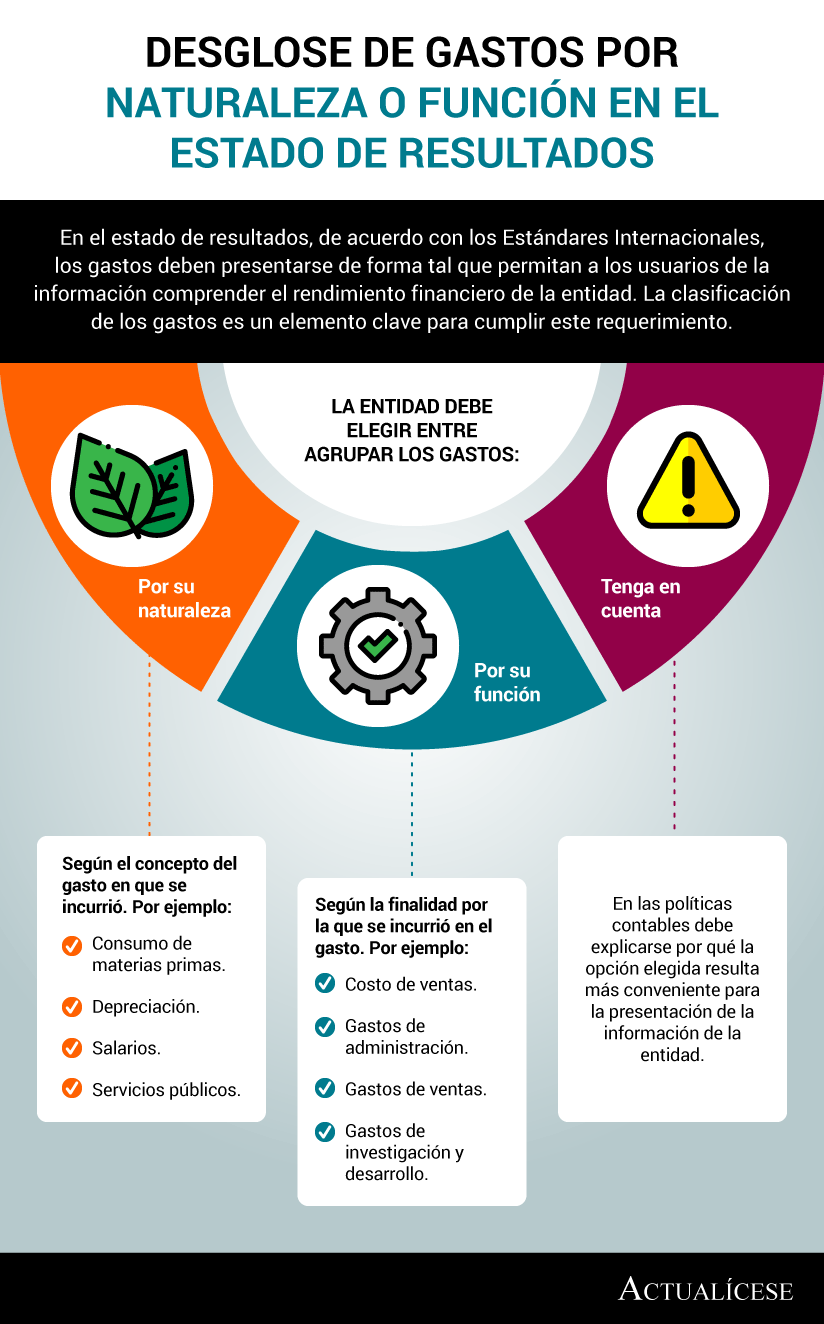

En el estado de resultados, de acuerdo con los Estándares Internacionales, los gastos deben presentarse de forma tal que permitan a los usuarios de la información comprender el rendimiento financiero de la entidad. La clasificación de los gastos es un elemento clave para cumplir este requerimiento.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”