Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Contribuyentes inscritos de oficio en el régimen simple por la Dian realizarían el pago del anticipo de los bimestres anteriores a su inscripción en recibos independientes por cada bimestre, en la primera fecha de pago del anticipo posterior a su inscripción.

Renzo Merino afirma que la devolución del IVA a las familias tendría un efecto negativo en el recaudo.

Según Jeisson Ramírez no es el momento para esta iniciativa, ya que se necesitan recursos para las finanzas públicas.

Los beneficios que se esperan son políticos y sociales, dice Alexandra Espinosa.

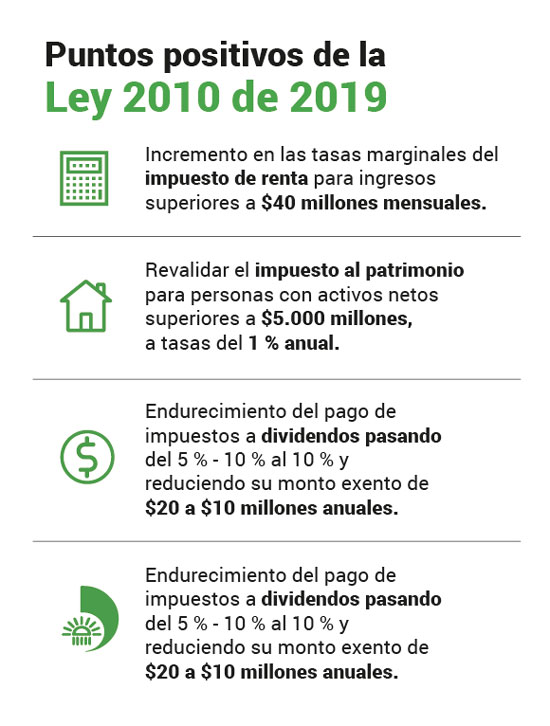

La modificación del impuesto de renta, la reintroducción del impuesto al patrimonio y la tributación de los hogares que se recarga sobre los 10.000 individuos más ricos del país.

Resultados de modernizar la Dian se verán en 3 o 4 años. Esta deberá blindarse contra la incidencia política para evitar la corrupción.

El régimen simple de tributación fue creado por la Ley 1943 de 2018 para reducir las cargas formales y sustanciales, e impulsar la formalidad de personas naturales y jurídicas que optaran por el mismo.

La nueva reforma tributaria, Ley 2010 de 2019, introdujo ciertos cambios en torno a este tema.

La medida exige el cumplimiento de 3 requisitos especiales, lo cual provocará que vendedores y compradores se enfrenten, por lo menos, a 6 dificultades importantes.

Además, esta exención requerirá el uso obligatorio de la factura electrónica y el pago a través de canales financieros.

Mediante la Ley 2010 de 2019, el Gobierno nacional realizó ciertas modificaciones a las normas del Código Penal que sancionan la omisión de activos, la defraudación y la promoción de estructuras de evasión tributaria.

Se incluyen sanciones penales en contra de los contribuyentes, de 36 a 60 meses.

La Ley 2010 de 2019 dispuso que los contribuyentes del SIMPLE que solo lleven a cabo las actividades de tiendas, minimercados y peluquerías operarán como no responsables del IVA.

Lo anterior implica que el IVA de sus costos y gastos será un valor mayor a estos, situación que afectará a la Dian.

Con la aprobación de la Ley de crecimiento económico 2010 de 2019 se retomaron varias de las modificaciones realizadas por la ya inexequible Ley 1943 de 2018.

Sin embargo, el Gobierno aprovechó para introducir nuevas medidas, como los tres días exentos de IVA. ¡Evalúa tus conocimientos sobre el tema!

A través del Decreto 2371 de 2019 se reglamentó el impuesto de renta sobre los dividendos decretados en calidad de exigibles en los términos de la Ley de financiamiento, vigente solo por el año gravable 2019.

Esta reglamentación deberá expedirse nuevamente en el 2020 para efectos de lo dispuesto en la Ley de 2010 de 2019.

Conozca las novedades de la Ley de crecimiento económico 2010 de 2019 que debe tener en cuenta en el cálculo de retención en la fuente.

En este editorial encontrará la descripción y enlaces de las herramientas que nuestro líder en investigación tributaria, Diego Guevara Madrid, elaboró para usted.

Presentamos en versión comparativa los textos de las 239 normas que resultaron afectadas con la Ley 2010 de 2019.

Con esta herramienta podrá contrastar cuál era la versión de cada norma y cómo es ahora con dicha ley, también tendrá resaltadas en color las partes donde se introdujeron novedades.

El Gobierno nacional aprobó la Ley 2010 de diciembre 27 de 2019 más conocida como Ley de crecimiento económico, con la cual se le extendió la vida jurídica a la mayoría de los cambios que se habían introducido con la Ley 1943 de 2018, y se aprovechó para efectuar algunos cambios adicionales.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”