Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Los contribuyentes que hayan optado por tributar bajo el régimen simple serán responsables del impuesto a la ganancia ocasional, siempre que realicen operaciones que den lugar a dicho impuesto.

La ganancia ocasional será determinada de forma independiente, conforme a los artículos 299 al 317 del ET.

El artículo 79 de la Ley 2010 de 2019 ratificó la norma del artículo 71 de la inexequible Ley 1943 de 2018, estableciendo una segunda modalidad para el mecanismo de obras por impuestos.

Esta modalidad coexiste con la contemplada en el artículo 238 de la Ley 1819 de 2016.

Estar desinformado sobre los últimos cambios por atender para realizar el cálculo de la parte de costos y gastos en efectivo que puede ser aceptada fiscalmente, sobreestimar dicha parte o liquidarla mal puede generarle diversos inconvenientes al contribuyente al momento de ser requerido por la Dian.

La planeación tributaria es considerada como aquel conjunto de estrategias adoptadas de forma anticipada, con el objetivo de desarrollar alternativas para el ahorro de impuestos.

Las personas naturales pueden hacer uso de beneficios tributarios, lo cual les ayudará a optimizar su carga impositiva.

El Decreto 849 de 2020 reglamentó el beneficio de 10 años de rentas exentas agropecuarias, contemplado en el artículo 235-2 del ET.

El beneficio aplica a las sociedades del régimen ordinario que cumplan varios requisitos, pero su utilidad contable pasaría luego como gravada a los socios o accionistas.

Mediante la Resolución 000042 de 2020, la Dian fijó los nuevos plazos en los cuales los obligados a facturar electrónicamente deberán comenzar a emitir esta factura.

La Ley 2010 de 2019 introdujo novedades respecto a las sanciones tributarias aplicables para quienes no cumplan con esta obligación.

Con el Decreto 855 de 2020 se dio cumplimiento a la exigencia del artículo 137 de la Ley 2010 de 2019 y se nombró una comisión de 10 miembros que estudiarán los actuales beneficios tributarios por impuestos nacionales para luego, dentro de 18 meses, presentar propuestas para una reforma tributaria.

Mediante el artículo 90 del ET, el Gobierno nacional busca eliminar la práctica de escriturar un bien inmueble por un valor inferior al real.

Ahora, en la escritura pública las partes deberán declarar, bajo gravedad de juramento, que el precio incluido es real y no ha sido objeto de pactos privados.

Estar desinformado sobre los últimos cambios a atender para realizar el cálculo de la parte de costos y gastos en efectivo que puede ser aceptada fiscalmente, sobreestimar dicha parte o liquidarla mal, puede generarle diferentes inconvenientes al contribuyente al momento de ser requerido por la Dian.

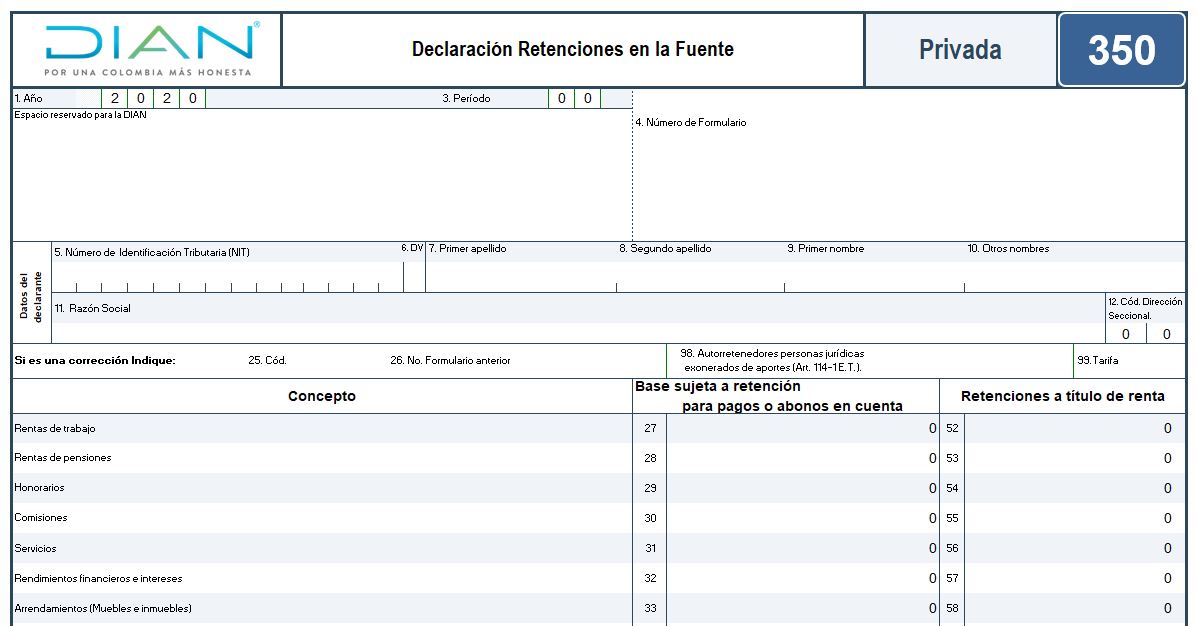

Entregamos una completa guía a través de nuestra plantilla avanzada del formulario 350, útil para preparar la declaración mensual de retención en la fuente durante 2020.

Esta plantilla está basada en la Resolución 000047 de mayo 14 del año en curso y las novedades emitidas con ocasión del COVID-19.

Los bienes que ya estaban en la ley se aumentaron. Se busca que el sector comercial se reactive económicamente, bien sea de manera presencial o electrónica.

El artículo 110 de la Ley de crecimiento económico 2010 de 2019 dispuso que solo hasta el 30 de abril de 2020 se concedía la oportunidad de presentar las declaraciones extemporáneas años 2019 y anteriores de activos en el exterior, liquidando una sanción de extemporaneidad reducida de forma especial.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”