Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

A continuación, destacamos varias novedades que introdujo la reforma tributaria respecto al reconocimiento fiscal de los ingresos, costos y deducciones, las cuales deben tenerse en cuenta para las declaraciones de renta de las personas jurídicas por el año gravable 2017 y siguientes.

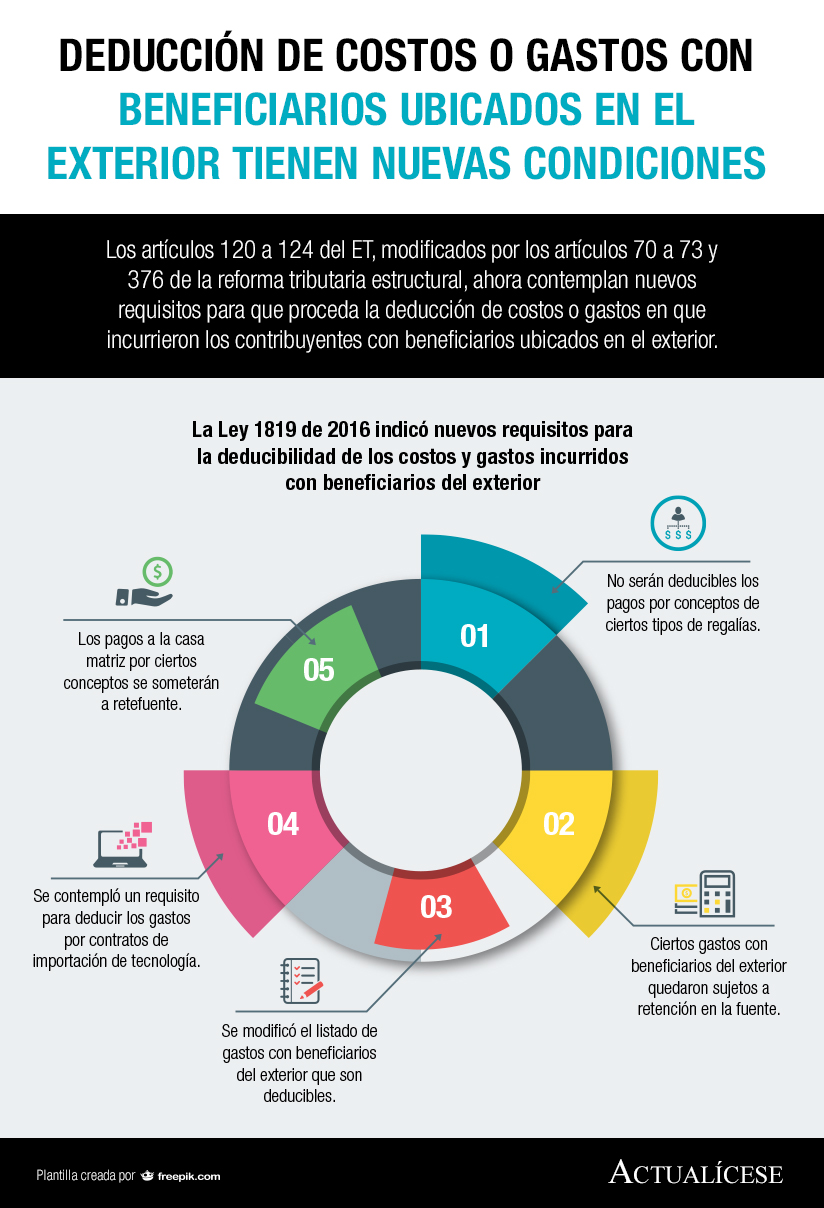

Los artículos 120 a 124 del ET, modificados por los artículos 70 a 73 y 376 de la reforma tributaria estructural, ahora contemplan nuevos requisitos para que proceda la deducción de costos o gastos en que incurrieron los contribuyentes con beneficiarios ubicados en el exterior.

Los artículos 70 a 73 y 376 de la Ley 1819 de 2016 modificaron los artículos 120 a 124 del ET estableciendo varias novedades. Entre ellas que ciertos gastos no serán deducibles a partir del 2017 y que otros que estaban exonerados de retención en la fuente empezarán a quedar sujetos a dicha retención.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”