Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El COVID-19 es un hecho posterior que requiere de revelaciones en los estados financieros de la mayoría de las entidades (NIC 10 y sección 32 del Estándar para Pymes).

A continuación, resaltamos los principales puntos que deben incluirse en dichas notas, y compartimos ejemplos que pueden servirle de guía.

El IASB emitió un proyecto de borrador que contiene una enmienda a la NIIF 16 – Arrendamientos, la cual permitiría una exención en el momento de reconocer las posibles reducciones en los contratos de arrendamientos, que estén relacionadas con el COVID-19. Conozca más detalles en esta publicación.

El costo de los inventarios incluye el costo de adquisición, transformación y cualquier otro valor necesario para que los inventarios estén listos para la venta.

En este editorial abordamos casos prácticos sobre contabilización de inventarios, de acuerdo con el Estándar para Pymes.

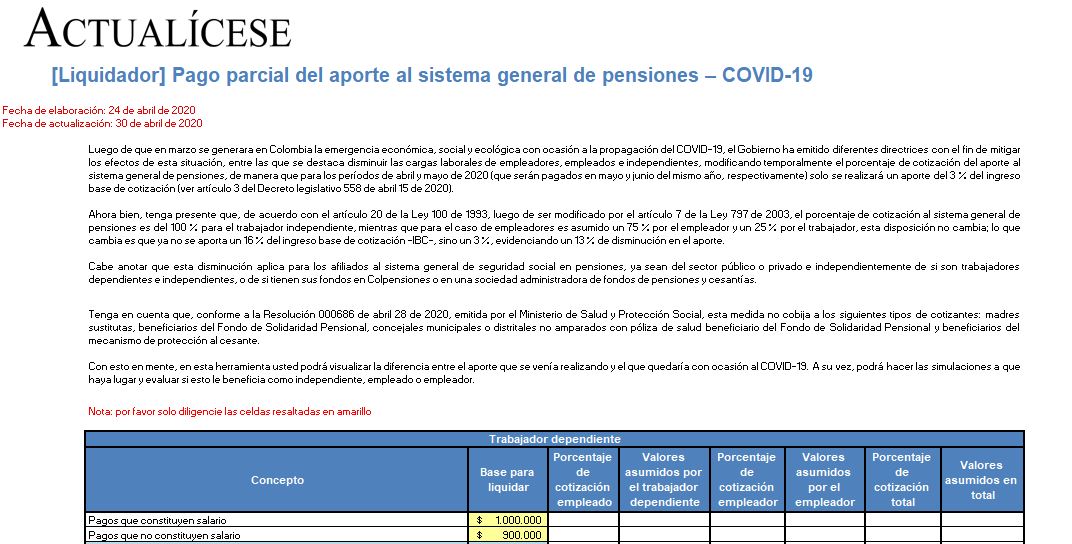

El Ministerio de Salud y Protección Social determinó las modificaciones que se llevarán a cabo en la planilla integrada de liquidación de aportes –Pila– para efectos de realizar los aportes a pensión en un porcentaje del 3 %, por abril y mayo.

Conozca algunos aspectos de esta nueva disposición.

La cuarentena, como método de contención del virus, hace insostenible en el corto plazo que el revisor fiscal y el auditor puedan ejercer sus labores en las empresas. Por eso, deben establecerse protocolos de cuidado del personal y de manejo de las pruebas físicas y documentales.

Al final de cada ejercicio el revisor fiscal debe presentar un dictamen sobre los estados financieros y un informe dirigido a la asamblea o junta de socios, los cuales contienen un conjunto de aseveraciones en torno a su trabajo y a las conclusiones alcanzadas durante el ejercicio de la revisoría.

En este editorial analizamos algunos de los impactos del coronavirus (COVID-19) en el desarrollo del trabajo del revisor fiscal, entre los que podemos resaltar el surgimiento de riesgos adicionales, la imposibilidad de aplicar procedimientos físicos y la dificultad para la obtención de evidencia.

El revisor fiscal tiene funciones permanentes en una entidad, como son la evaluación del control interno y del cumplimiento legal y estatutario.

En ese sentido, el CTCP se refirió a los efectos que generaría la suspensión del contrato del revisor fiscal en una entidad.

Por tercera vez, Supersociedades debió ampliar los plazos para que las sociedades presenten sus estados financieros de 2019. El reporte iniciaría a partir del 13 de mayo de 2020.

Además, cambiaron los plazos para presentar el informe de prácticas empresariales. Consulte el nuevo calendario aquí.

Muchas veces los estados financieros contienen incorrecciones. Debido a que esta situación se agrava en los casos en los que el contador público no ha estado presente durante todo el período contable, analizamos si es posible certificar los estados financieros con salvedades.

En vista de la emergencia económica, social y ecológica que se ha generado con ocasión al COVID-19, el Ministerio del Trabajo emite el Decreto legislativo 558 de abril 15 de 2020.

Con esta herramienta podrá liquidar el aporte a pensión del 3 % permitido para los meses de abril y mayo de 2020.

El IASB explicó cómo contabilizar las modificaciones en los contratos de arrendamiento afectados por el COVID-19 y el posible deterioro de los activos arrendados. Aquí compartimos las sugerencias impartidas por el organismo.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”