Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El plazo para acogerse a la reducción de sanciones e intereses por obligaciones que son de competencia de la UGPP vence el 30 de octubre de 2017. Dichos beneficios, que fueron otorgados por la reforma tributaria, no aplican para sanciones e intereses cuyo destino sea el subsistema de pensiones.

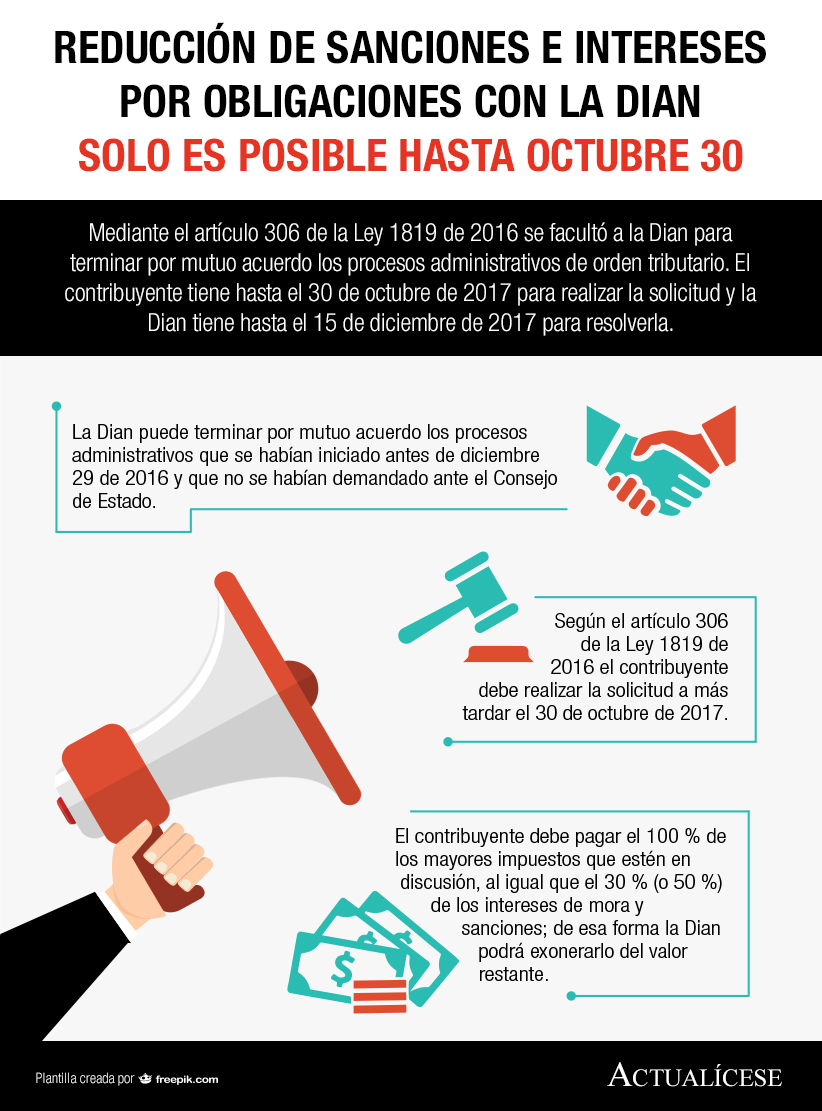

Mediante el artículo 306 de la Ley 1819 de 2016 se facultó a la Dian para terminar por mutuo acuerdo los procesos administrativos de orden tributario. El contribuyente tiene hasta el 30 de octubre de 2017 para realizar la solicitud y la Dian tiene hasta el 15 de diciembre de 2017 para resolverla.

La reforma tributaria contempló que los aportantes al Sistema de Protección Social puedan reducir las sanciones e intereses producto de obligaciones que son de competencia de la UGPP. La solicitud para acogerse a dichos beneficios solo puede llevarse a cabo hasta el 30 de octubre de 2017.

La Ley 1819 estableció una condición especial de pago para quienes estén en mora por obligaciones de los años gravables 2014 y anteriores, en lo relacionado con impuestos, tasas y contribuciones del orden territorial. El plazo se extenderá hasta diez meses de la entrada en vigencia de dicha ley.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”