¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

Certificaciones - 5 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Curso - 5 septiembre, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

¿En qué casos la Dian puede proceder por oficio a la cancelación de la inscripción en el RUT?

¿En qué casos la Dian puede proceder a la suspensión de la inscripción en el RUT?

¿Es obligación de todos los inscritos en el RUT mantener reportado un correo electrónico?

¿Cuál es la oportunidad que tiene para inscribirse en el RUT una persona natural, residente o no residente, que se convierte en declarante de renta por primera vez?

En este pack encontrarás ejercicios y casos prácticos que te ayudarán con las contabilizaciones de las operaciones diarias como contador.

Aprenderás a calcular el AIU, aplicar retenciones en la fuente, registrar compras, impuestos asumidos, préstamos bancarios, liquidar horas extra y mucho más.

¿Qué sucede con el RUT de una persona natural que hasta el 2022 era del régimen ordinario, código de responsabilidad 05, pero en febrero de 2023 se cambió al régimen simple, código de responsabilidad 47, si ahora necesita presentar su declaración de renta del año gravable 2022?

Todas las personas naturales que deban declarar renta por primera vez deben asegurarse de efectuar, en primer lugar, su inscripción en el RUT a más tardar el día del vencimiento del plazo para declarar.

Este proceso deberá realizarse virtualmente mediante la plataforma web de la Dian.

Si una persona natural falleció en 2021, pero no se ha liquidado la respectiva sucesión y esta se encuentra obligada a declarar renta por el año gravable 2022, ¿cuál es el procedimiento a seguir si nunca ha estado registrada en el RUT?

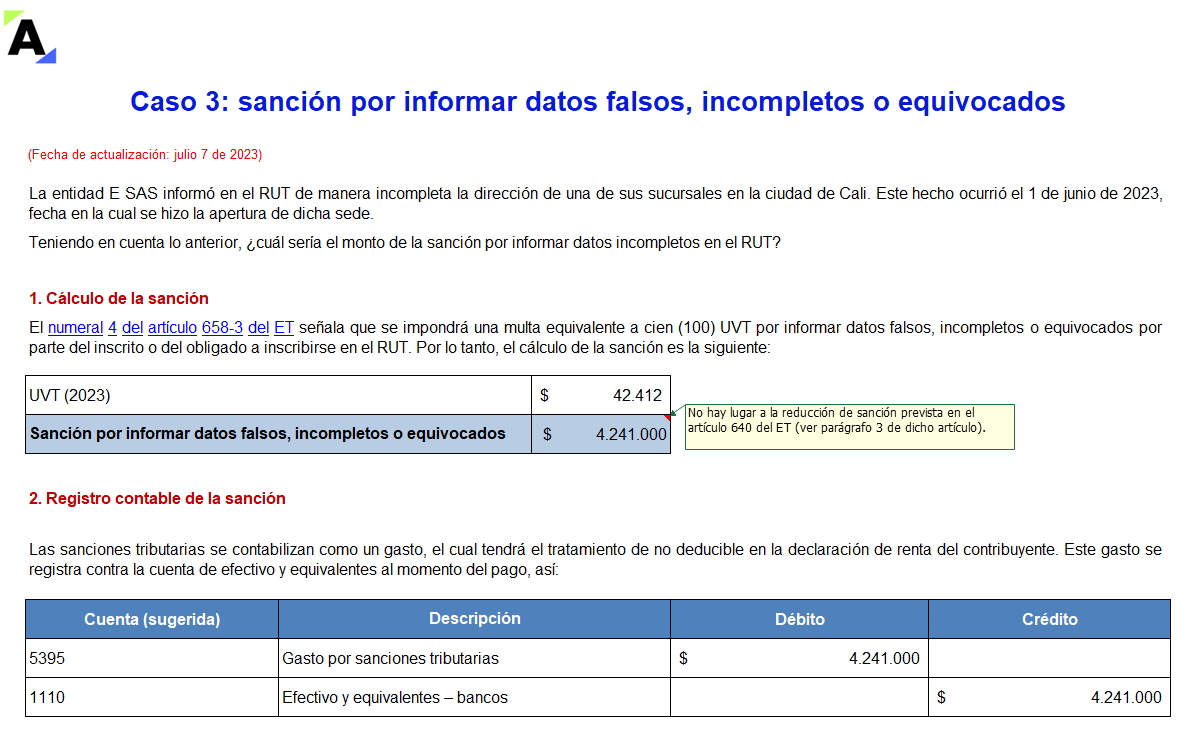

Aquí encontrarás 3 ejercicios para el cálculo y la contabilización sugerida de las sanciones por no inscribirse en el RUT, no actualizarlo o informar datos falsos. ¡Entra para saber más!

Se expide la Resolución Dian 000086 del 24 de mayo de 2023 que realiza modificaciones parciales al artículo 1 de la Resolución 000114 de 2020 en lo relacionado a la clasificación de actividades económicas CIIU y sus notas explicativas.

La Dian expidió la Resolución 000024 de 2023, mediante la cual modificó parcialmente el artículo 1 de la Resolución 000114 de 2020, para realizar la desagregación a la actividad económica CIIU 3210 – Fabricación de joyas, bisutería y artículos conexos.

Se presenta proyecto de resolución de la Dian que realizaría cambios parciales a las clasificaciones de las actividades económicas CIIU.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”