Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

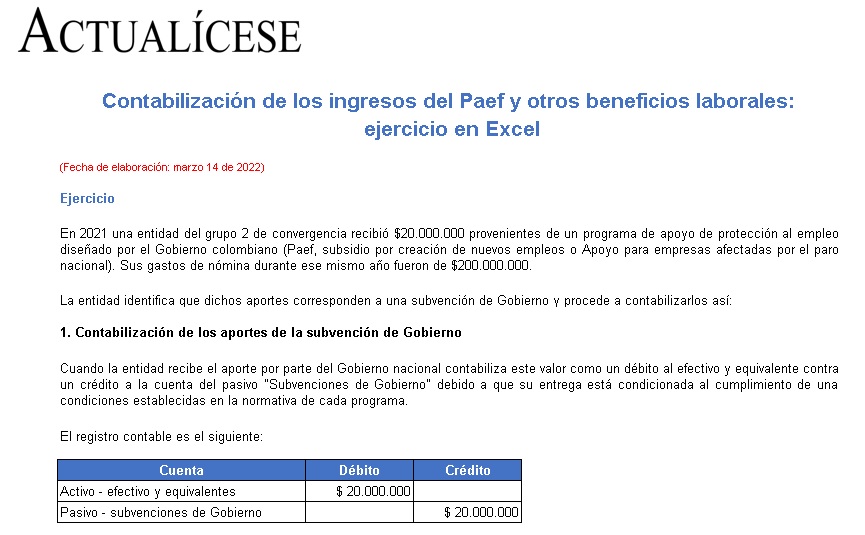

Los ingresos de beneficios laborales entregados en el marco de los programas para la protección del empleo (Paef, subsidio por creación de nuevos empleos, etc.) son subvenciones de Gobierno que deben revelarse adecuadamente en los estados financieros. En este ejercicio en Excel te explicamos cómo.

El CTCP señala que para determinar la forma adecuada de contabilización de los convenios de asociación es fundamental que se establezcan los derechos y obligaciones que se incorporan en el acuerdo. Así pues, si el convenio de asociación cumple las condiciones para ser considerado una subvención del gobierno deberá aplicarse lo establecido en la NIC 20 o en la sección 24 del marco técnico contable para pymes, dependiendo de si la entidad aplica el marco de información financiera de una entidad clasificada en el grupo 1 o 2 respectivamente. Para el caso de una subvención del gobierno que impone condiciones, es posible registrar los recursos recibidos como ingresos diferidos, los cuales serán amortizados en la medida en que se cumplan las condiciones, registrando un ingreso en el estado de resultados, generándose una mejor correlación con los gastos que son registrados en el estado de resultados cuando se cumplen las condiciones para su reconocimiento.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”