Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La investigación crítica en Contabilidad ofrece una investigación que permite aportar y transformar las teorías establecidas y aceptadas como verdad cuando ameritan ser criticadas y actualizadas para que den cuenta de las nuevas realidades de la sociedad.

¿Cuál es el tratamiento contable y el fiscal de las deducciones en renta del 50 % del valor del GMF de las personas naturales obligadas a llevar contabilidad?

¿Cuál es el reconocimiento contable de los ingresos depositados en cuentas nacionales de una persona natural obligada a llevar contabilidad no residente que por motivos del COVID-19 permanece en el país?

Responde conferencista: Juan Fernando Mejía ¿Cómo se debe reconocer contablemente la venta de un vehículo de una persona natural cuando se generó pérdida? Pregunta resuelta agosto 25 de 2021

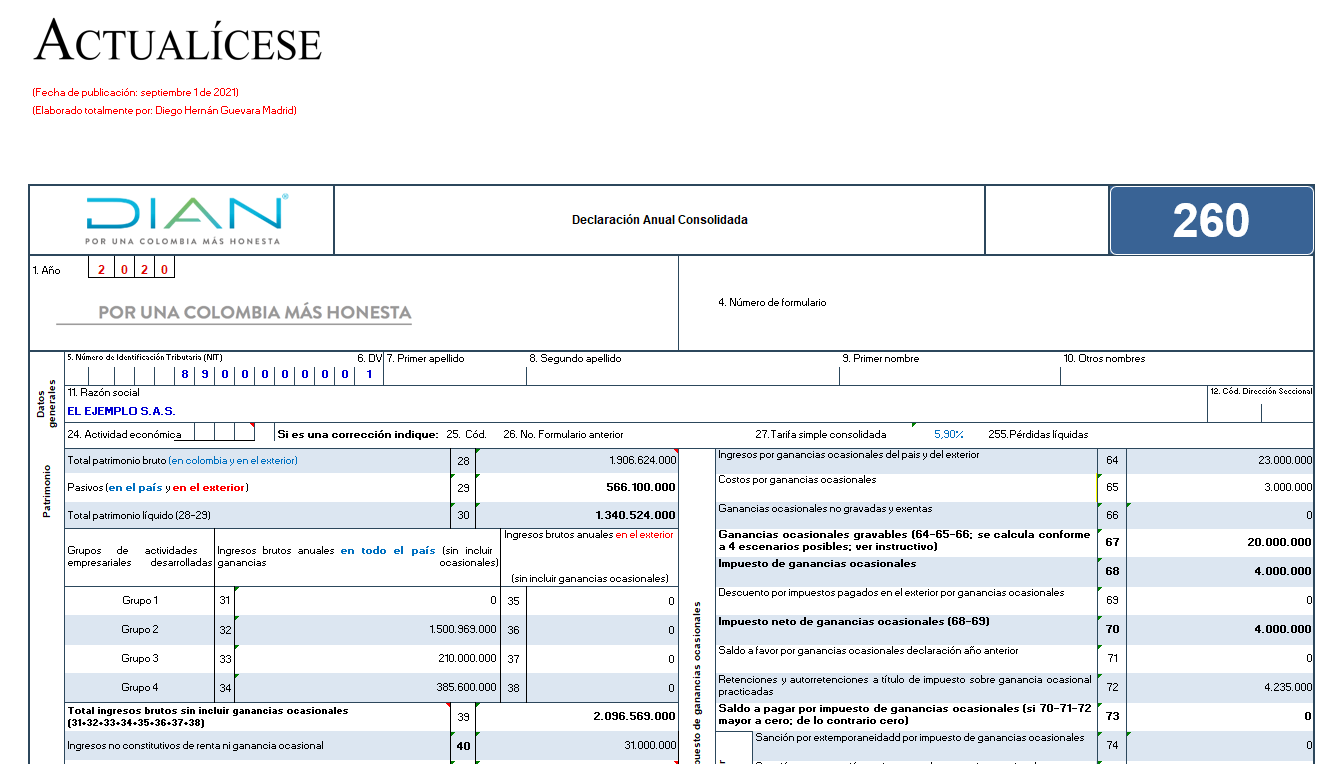

Con esta guía en Excel podrás preparar el borrador del formulario 260 utilizado en la declaración anual de quienes pertenecieron al SIMPLE por el año gravable 2020.

Este archivo está adaptado para las personas naturales que no están obligadas a llevar contabilidad o no la llevan de forma voluntaria.

La IASB ha publicado el proyecto de norma que cambiaría la forma de presentación del estado de resultados, incluyendo: nuevos subtotales, revelación de las medidas de gestión y un mejor desglose de la información.

Te contamos en este editorial en qué consisten estos tres aspectos de la propuesta.

En este consultorio, el Dr. Juan Fernando Mejía, especialista en Estándares Internacionales, resuelve inquietudes relacionadas con la aplicación de los Estándares Internacionales en las personas naturales obligadas a llevar contabilidad y otros temas de actualidad.

¿Cuál es el tratamiento contable que se les debe dar a los saldos a favor en impuestos de una persona natural?

¿Cuál es el tratamiento contable de un préstamo otorgado por el Banco Agrario a un ganadero (persona natural) obligado a llevar contabilidad?

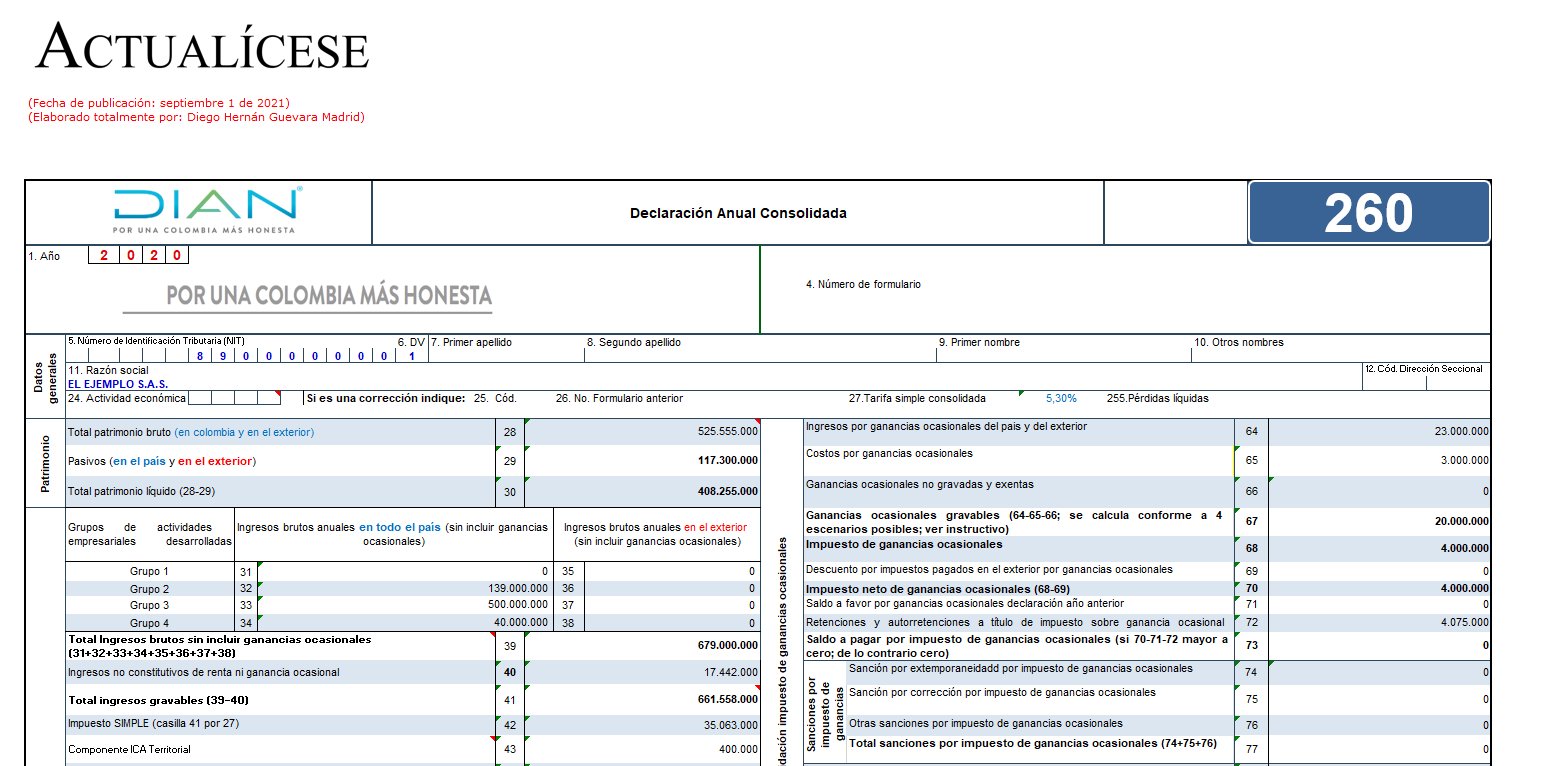

Compartimos esta guía para la preparación del formulario 260 utilizado en la declaración anual de quienes pertenecieron al SIMPLE por el año gravable 2020.

Este archivo está adaptado para las personas jurídicas o naturales obligadas a llevar contabilidad o que la llevan de forma voluntaria.

¿Cuáles son los cambios que introdujo el Decreto 938 de 2021 a las NIIF en Colombia?

¿Cuáles son los requisitos para que una persona natural sea obligada a llevar contabilidad? ¿Qué se puede hacer para retornar de obligada a no obligada?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”