Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La Superintendencia de Sociedades, en el Oficio 220-088852 del 5 de abril de 2022, recordó aspectos relativos a los requisitos de constitución de una SAS, así como la función que tienen las cámaras de comercio en este tipo de trámites.

El CTCP explica que la administración de la copropiedad deberá acordar con el contador público los honorarios por la prestación de sus servicios en la entidad; además, indica la responsabilidad de la administración de llevar la contabilidad del edificio o conjunto.

En esta conferencia, Jhonatan Parra explica que los intercambios descentralizados no tienen dueños específicos, es básicamente un intercambio de la gente para la gente. Claramente tiene que haber un equipo de programadores que en su momento lo puso al aire y que está pendiente que los servicios estén disponibles. La centralización en los criptoactivos implica […]

En esta conferencia, Andrés Acero socializa algunos de los resultados del programa de apoyo al empleo formal –Paef-, cuyo objetivo es proteger los empleos formales otorgando a los empleadores un aporte estatal por cada trabajador que cumpla las condiciones indicadas en el programa. El balance de la UGPP alrededor de este programa indica que entre […]

En el Concepto 220-088828 del 5 de abril de 2022, la Superintendencia de Sociedades conceptuó sobre las diferencias entre las modalidades de procesos de liquidación y reorganización de sociedades actualmente disponibles en la legislación nacional.

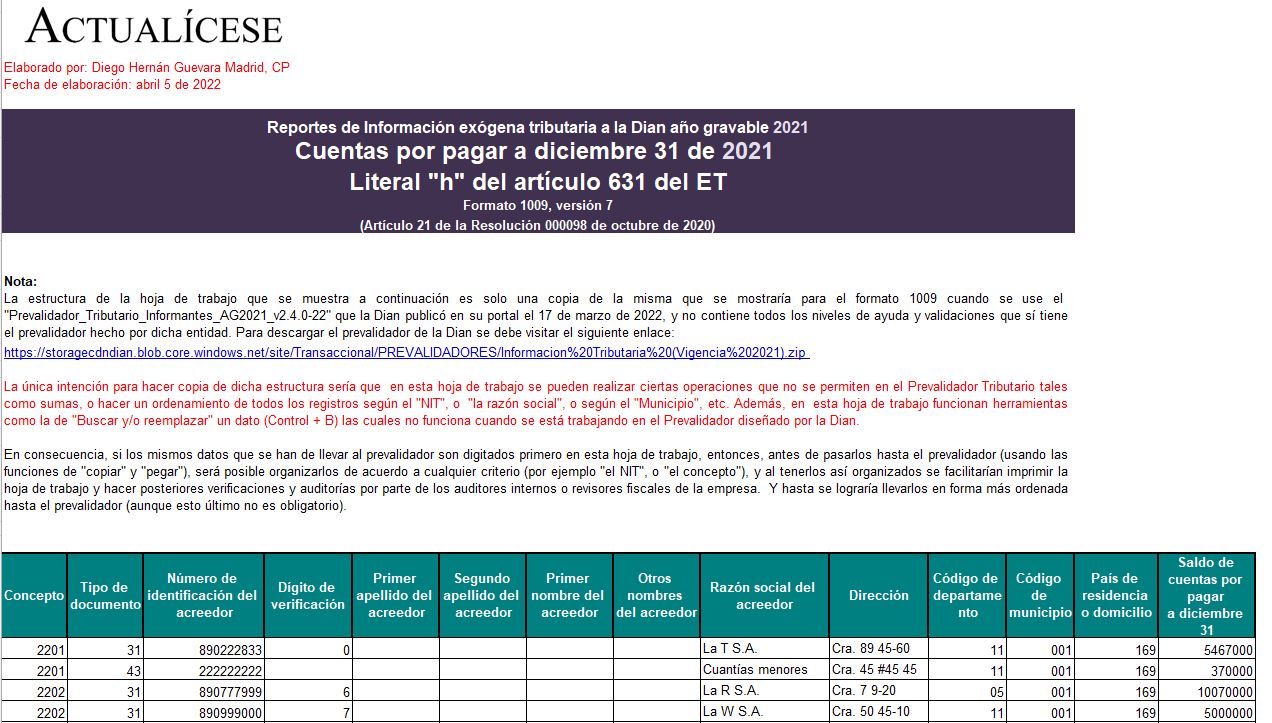

Con esta guía en Excel podrás preparar la información requerida por la Dian para presentar el formato 1009 v. 7, en el que se reportan saldos de cuentas por pagar a diciembre 31 de 2021.

Para este año se reportan los terceros con saldos iguales o superiores a $500.000.

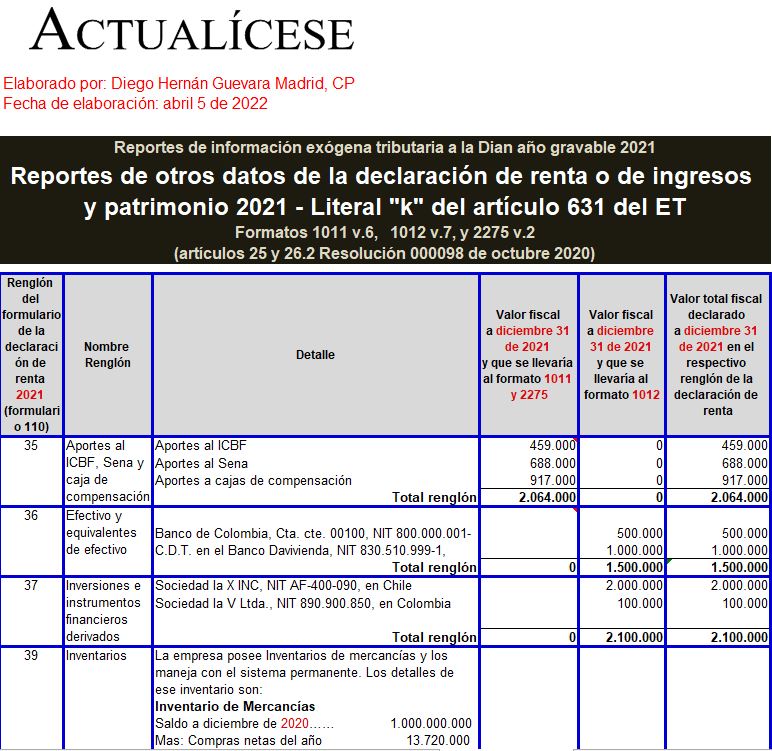

Con esta guía podrás elaborar los formatos 1011, 1012 y 2275 para reportar otros datos de las declaraciones de renta, anual del régimen simple y de ingresos y patrimonio; ciertos ingresos facturados como excluidos, exentos o gravados con IVA del 5 %; y ciertos saldos fiscales a diciembre 31 de 2021.

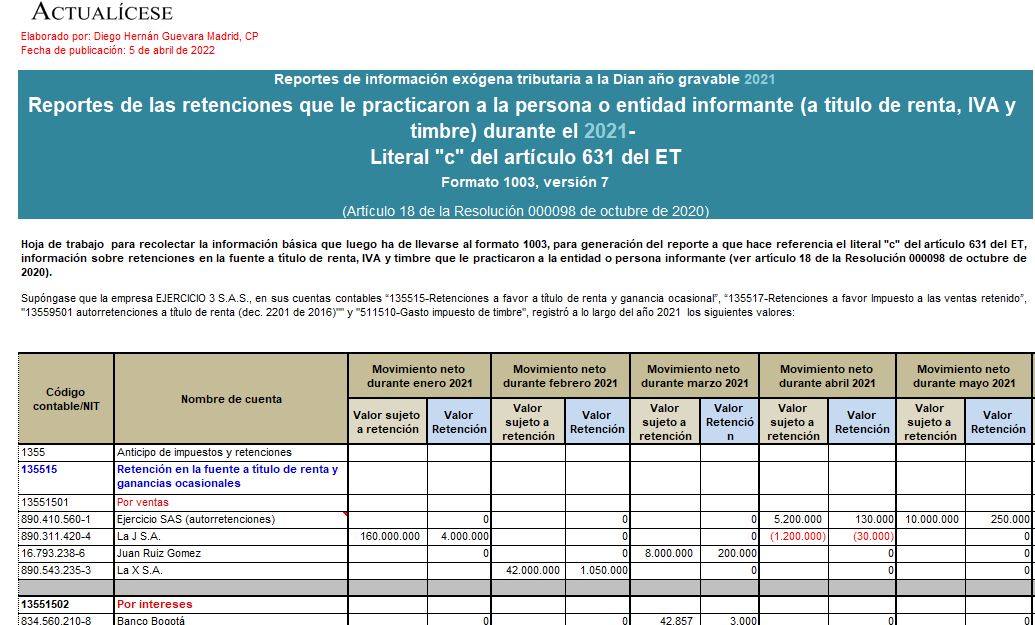

Con esta guía puedes preparar la información que se presentará en el formato 1003 v. 7 para el reporte de exógena del año gravable 2021.

En este formato deben reportarse las retenciones en la fuente a título de renta, IVA y timbre que terceros le hayan practicado a la entidad o persona informante.

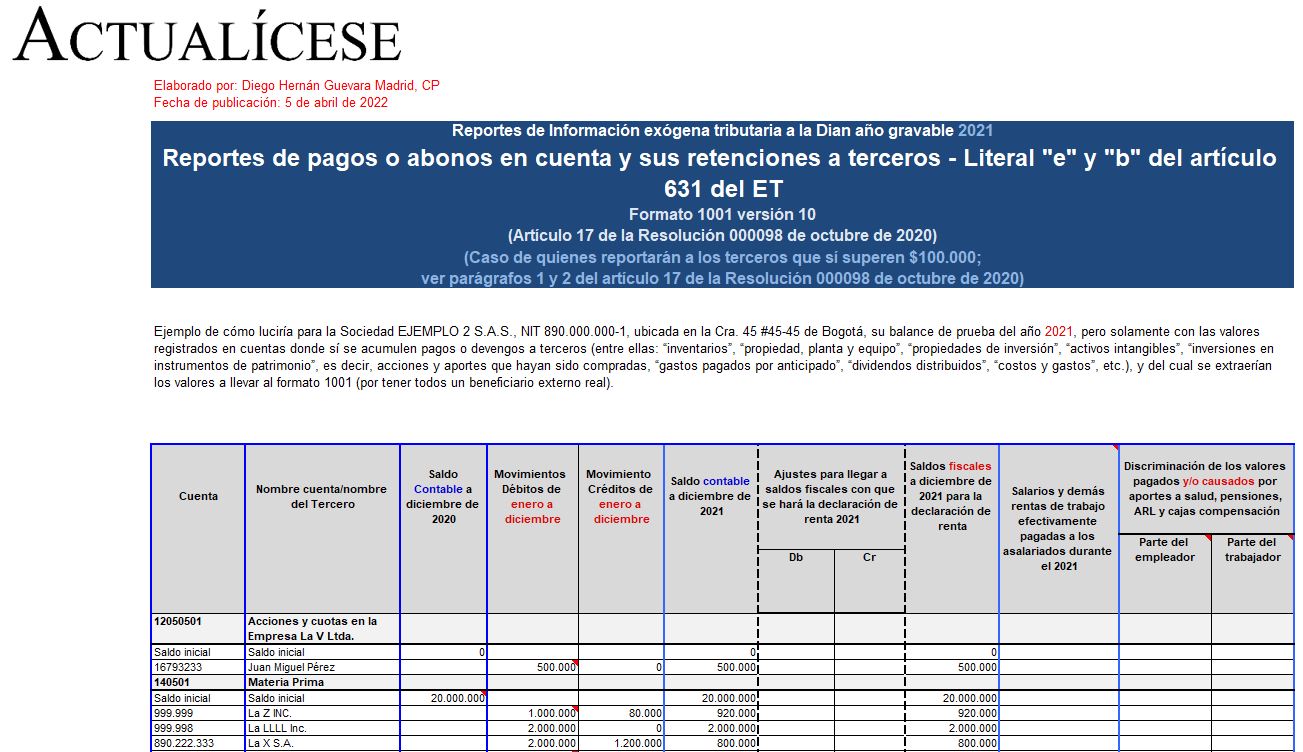

En el formato 1001 v. 10 se reportan de forma individual los pagos o abonos en cuenta efectuados a terceros en Colombia o en el exterior, deducibles o no en renta, y los valores de las retenciones a título de renta, IVA y timbre practicadas o asumidas con ellos que superen los $100.000.

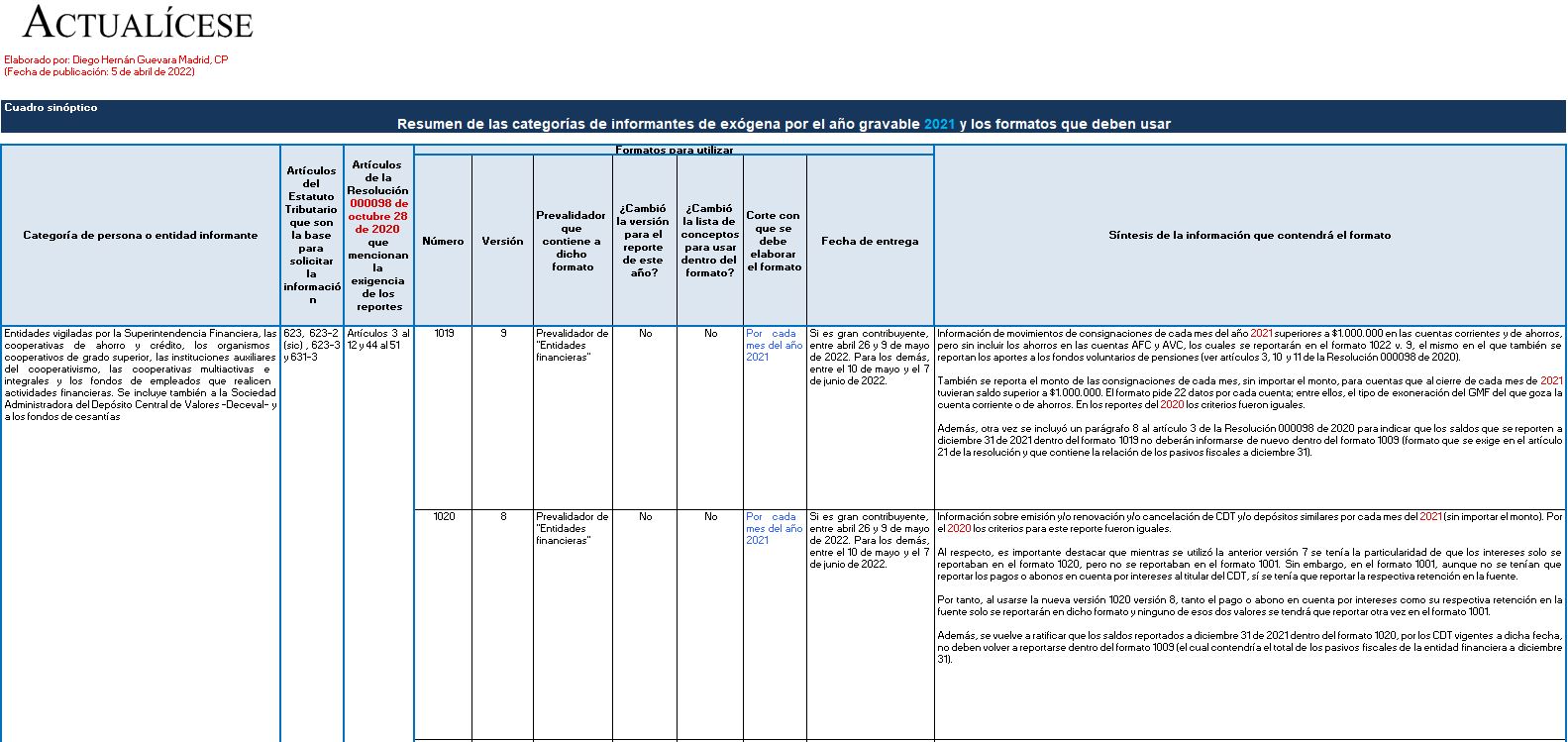

En esta herramienta de Excel, elaborada por Diego Guevara Madrid, se ilustran los cambios efectuados para el reporte de información exógena por el período gravable 2021.

Se expone cuáles serán los grupos de personas naturales y jurídicas obligadas a realizarlo y qué formatos deben usar.

Con la Resolución 000040 de marzo 30 de 2022 la Dian estableció que por el año gravable 2021 se usará el mismo formulario 260 empleado para el año gravable 2020, pero anulando 3 renglones especiales.

Se sigue cometiendo el error de no incluir un renglón para restar el descuento tributario para la producción de panela.

El 1 de abril de 2022 la Dian publicó el prevalidador tributario del formato 2517, estableciendo que para el año gravable 2021 no se usará la misma versión 3 del año gravable 2020, sino la nueva versión 4.

La Dian no publicó una nueva resolución que reemplazara a la anterior Resolución 000071 de 2019.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”