Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La Superintendencia de Sociedades, en el Concepto 220-100848 del 19 de abril de 2022, recordó que la sucursal de sociedad extranjera debe levantar embargos para inscribir solicitud de liquidación voluntaria.

En esta conferencia David Riascos piensa que hablar sobre el IVA es un tema trascendental en el ámbito de los impuestos, tanto para personas naturales como las jurídicas. Explica que el IVA no se aplica según la capacidad económica del contribuyente, lo que implica que aplica indistintamente de cada sujeto y potencialmente puede afectar a […]

Durante lo corrido del año 2022 se han recaudo por concepto del impuesto predial $222.000 millones por canales digitales. Esta cifra corresponde a un 43% del total recaudado.

El CTCP indica en el Concepto 0235 del 19 de abril de 2022 si un contador que está sancionado por la Contraloría puede firmar declaraciones tributarias. Aclara que dicha sanción no inhabilita al contador para dar fe pública.

Los ministros de Hacienda y Crédito Público, José Manuel Restrepo y de Minas y Energía, Diego Mesa Puyo, presentaron el compromiso del Gobierno nacional para solucionar en el corto y largo plazo la acumulación de déficits en el Fondo de Estabilización de Precios de los Combustibles – FEPC.

Son 865 vacantes del proceso de selección Entidades del Orden Nacional, del que hacen parte 18 entidades nacionales como ministerios, agencias, institutos, unidades administrativas especiales, el SENA, entre otras.

El Dane reveló que la economía colombiana durante el mes de febrero presentó un incremento del 8,1 % frente al mismo mes de 2021.

Si un contribuyente corrige el reporte de información exógena antes de que venza el plazo para presentarla, ¿se encuentra obligado a liquidar la sanción por corrección?

¿En el formato 1001 de exógena año gravable 2021 cuántos conceptos diferentes se utilizarán para reportar los intereses causados y/o pagados?

La Ley 2069 de 2020 introdujo una serie de modificaciones a las deducciones y descuentos tributarios aplicables a la declaración de renta del año gravable 2021.

Conoce aquí en qué consisten estos ajustes y como impactan a la declaración de renta que deberá ser presentada durante el 2022.

Hace muchísimo tiempo sostuvimos que la intervención tributaria se convertiría en el dolor de cabeza de los revisores fiscales. Ahora que es así, ya es tarde.

Igual nos sucedió con las advertencias sobre las entidades con participación del Estado que hoy son causa de desgracia.

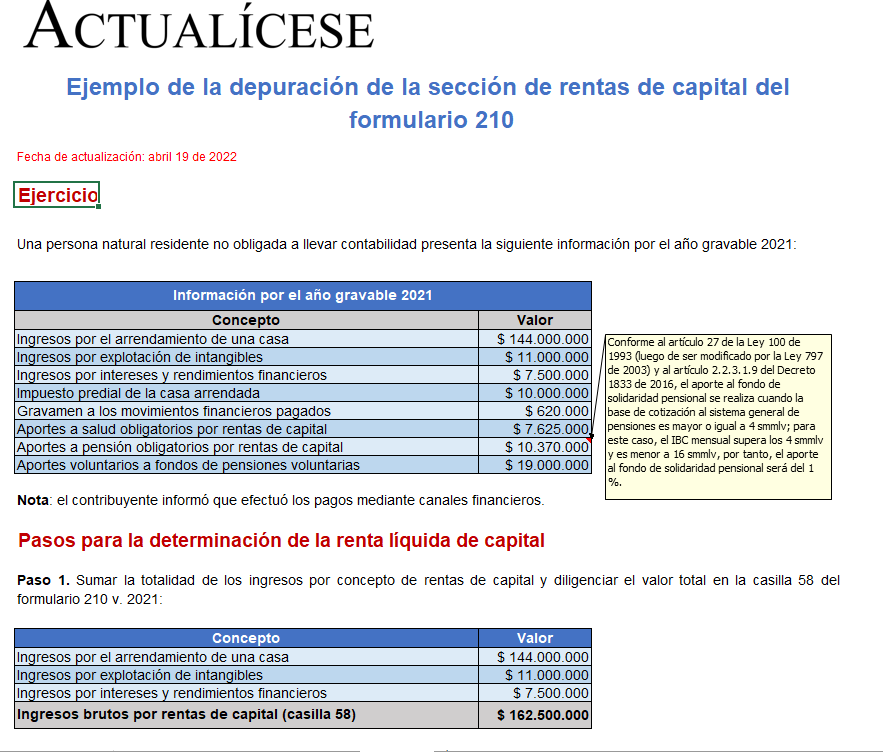

Este es un ejemplo práctico de la forma correcta en la que un contribuyente debe efectuar la depuración de las rentas de capital en el formulario 210 AG 2021 para la declaración de renta y complementario de personas naturales y asimiladas.

Aprende a depurar las rentas de capital con este ejemplo.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”