Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Gloria Mahecha explica que la revisoría fiscal hace las veces de un órgano de control independiente.

Revisor fiscal se encarga de denunciar a las autoridades competentes en caso que encuentre irregularidades o presuntos delitos.

La auditoría valora y da información sobre el control y cumplimiento de los administradores de la organización frente a los estatutos vigentes.

La tecnología en la auditoría está aquí para facilitar avances y seguir trabajando de forma ágil y remota, brindando seguridad a los clientes.

Es una aliada para trabajar estructuradamente, gestionar mejor los flujos de información y apoyar en el análisis para la toma de decisiones.

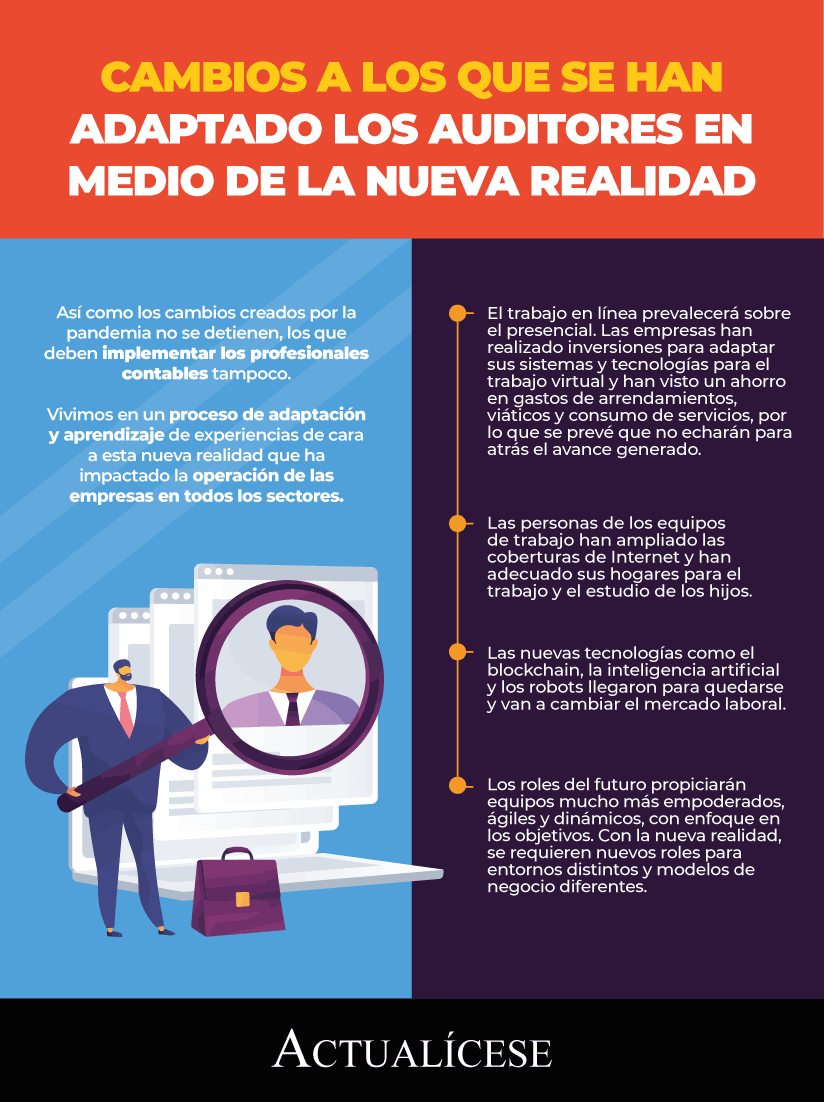

Así como los cambios creados por la pandemia no se detienen, los que deben implementar los profesionales contables tampoco.

Vivimos en un proceso de adaptación y aprendizaje de experiencias de cara a esta nueva realidad que ha impactado la operación de las empresas en todos los sectores.

Dentro de un modelo de gobierno corporativo es importante identificar los riesgos a los que está expuesta la empresa para establecer un mapa integral de estos.

Debe existir una arquitectura de control y administración de riesgos donde entra en juego la figura del auditor interno y externo.

Leonardo Castaño afirma que los departamentos de auditoría deben hacer parte de un proceso de transformación digital.

Los auditores, por su parte, deben mejorar la comprensión de los datos, del riesgo de las nuevas tecnologías y la manera en que éstas están cambiando el modelo de negocio de las empresas.

En el transcurso de esta conferencia, el Dr. Rafael Franco Ruiz afirma que la revisoría fiscal es una institución de fiscalización, de origen legal y carácter especializado, a la cual le corresponde vigilar integralmente los entes económicos, su funcionamiento, actividades y operaciones, así como su información y las decisiones de sus administradores. Todo lo anterior […]

Ni todo lo que es antiguo hay que reformarlo, ni todo lo que es nuevo es bueno, dice Gustavo Adolfo López en #CharlasConActualícese.

La revisoría fiscal va mucho más allá de una opinión en los estados financieros como ocurre en otros países.

Empresas deben ser capaces de identificar qué prácticas les aplican por regulación y cuáles podrían adaptar para fortalecer su estructura corporativa y robustecer este mecanismo.

Prácticas implementadas deben generar mayor valor a sus accionistas promoviendo la competitividad y mejores resultados.

Según María Paula Camelo, el COVID-19 trajo innumerables retos para los auditores, relacionados con la calidad y la planeación de su trabajo, y con el riesgo de fraude. Aquí explica los retos y las posibilidades para enfrentarlos, considerando que la virtualidad tiene más ventajas que desventajas.

Gustavo López no concibe la idea de quitarle funciones a la revisoría fiscal y convertirla en auditoría de aseguramiento.

Dictámenes del revisor fiscal no deberían estar relacionados con las NIA o las NAI.

En otros países solo exigen auditoría financiera y una opinión sobre los estados financieros.

Gustavo López dice, en #CharlasConActualícese, que estamos teniendo una mentalidad de que todo lo que es viejo se debe reformar y eso no es así.

Afirma que en otros países solo exigen auditoría financiera y una opinión sobre estados financieros. La revisoría fiscal va mucho más allá.

En esta conferencia, el Dr. Gustavo Adolfo López explica por qué la revisoría fiscal no debería reformarse como muchos lo han venido planteando. Explica que se está pensando en quitarle algunas funciones y convertirla en una auditoría de aseguramiento. Si se hace esto se convertiría en una revisoría fiscal discapacitada. Le quieren poner muletas para […]

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”