La autorretención a título del impuesto sobre la renta se liquida sobre cada pago o abono en cuenta realizado al contribuyente sujeto pasivo de este tributo, de acuerdo con su actividad económica.

En esta herramienta automatizada en Excel podrás obtener en segundos la tarifa que corresponde a cada actividad.

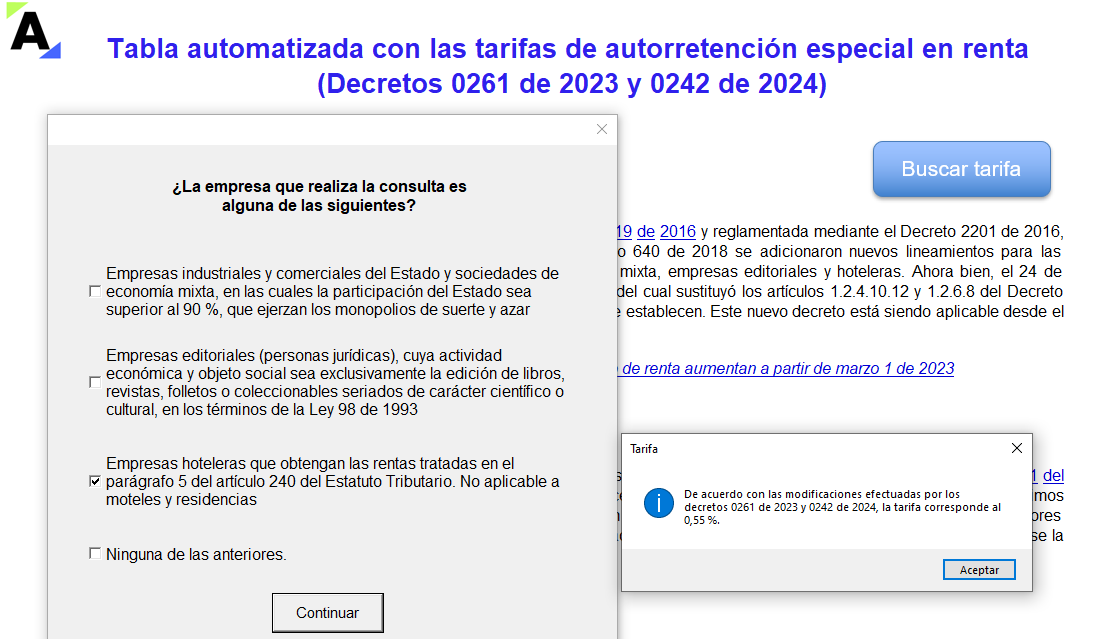

El Ministerio de Hacienda expidió el Decreto 0261 de 2023, mediante el cual modificó las tarifas de retención en la fuente y autorretención a título de renta correspondientes a ingresos provenientes de la explotación de hidrocarburos, carbón y demás productos mineros, entre otros, por causa de los aumentos de tarifas que hizo la Ley 2277 de 2022.

En este consultorio, el Dr. Diego Guevara, especialista en temas contables y tributarios, resuelve inquietudes relacionadas con la factura electrónica, los beneficios de rentas exentas de la economía naranja, las sanciones aplicadas a los agentes de retención y otros temas de la actualidad.

¿Qué obligaciones tributarias se desprenden de la autorretención general y la autorretención especial a título de renta?

¿Si para el año gravable 2021 disminuirá la tarifa del impuesto de renta de las personas jurídicas del régimen ordinario, podría esperarse que también disminuyan las tarifas de retención y autorretención en la fuente?

La retención en la fuente es el mecanismo mediante el cual el Estado pretende recaudar, gradualmente, ciertos impuestos, dentro del mismo período en que se causan.

La Resolución 005707 de 2019 permite a las personas naturales actuar como agentes autorretenedores a título de renta.

¿La autorretención especial a título de renta del Decreto 2201 de diciembre de 2016 también se debe practicar sobre los ingresos gravados obtenidos en el exterior?

¿Cuáles son los efectos fiscales de los ingresos recibidos a través del Paef en la aplicación de la autorretención especial a título de renta?

La Resolución Dian 000042 de 2020 dispuso que en las facturas de venta, tiquetes POS y notas de débito o de crédito se debe indicar la calidad de autorretenedor.

En su Oficio 1245 de 2020 dijo que tal requisito aplica aun si las únicas autorretenciones practicadas son las del Decreto 2201 de 2016.

La autorretención especial de renta es efectuada sobre los ingresos gravados con este impuesto.

A través del Concepto 1241 de 2020, la Dian señaló que los recursos recibidos del Paef por las sociedades nacionales y asimiladas forman parte de la base para calcular la autorretención especial.

Una entidad que contrata a todos sus trabajadores mediante una empresa de servicios temporales, ¿está obligada a realizar la autorretención especial a título de renta establecida en el Decreto 2201 de 2016?

¿Cómo funcionan la retención y la autorretención especial a título de renta en los pagos realizados a sociedades comerciales constituidas en zonas económicas y sociales especiales –Zese–?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”