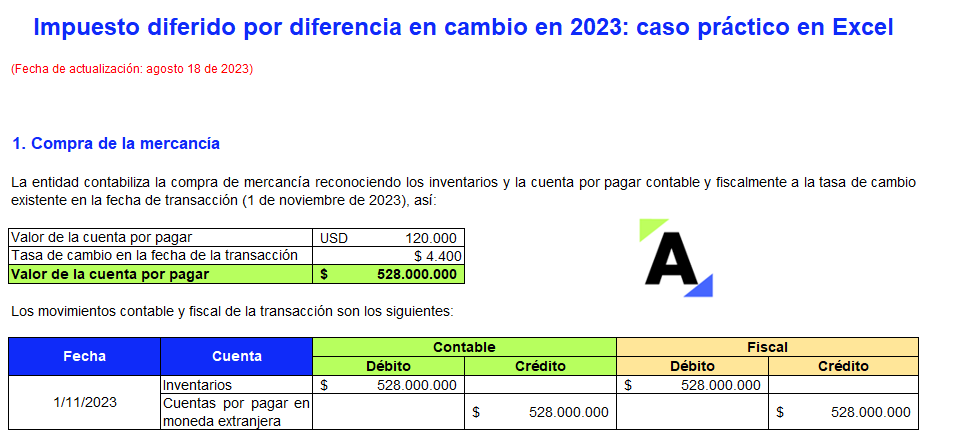

La diferencia en cambio sobre partidas en moneda extranjera tiene un tratamiento diferente en las normas contables y fiscales, el cual ocasiona que se genere una partida conciliatoria sobre la que se debe reconocer un impuesto diferido.

En este formato desarrollamos un caso práctico sobre el tema.

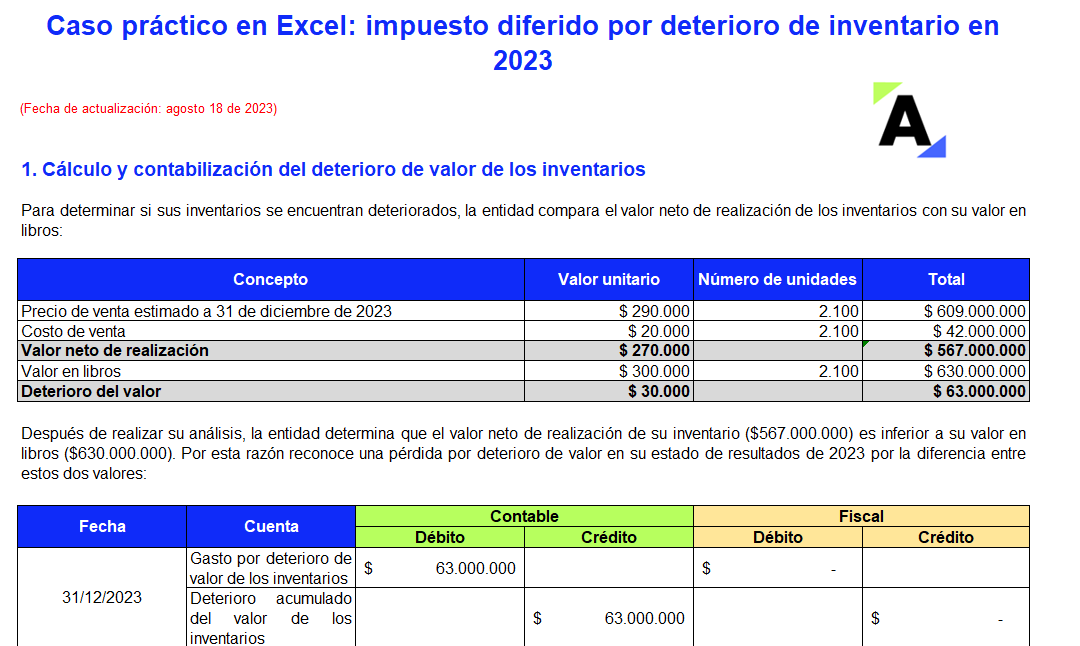

Las pérdidas por deterioro del valor de los inventarios generan una partida conciliatoria sobre la que se debe reconocer un impuesto diferido activo, toda vez que no son aceptadas fiscalmente sino hasta el momento de su enajenación.

En este formato encontrarás un caso práctico sobre el tema.

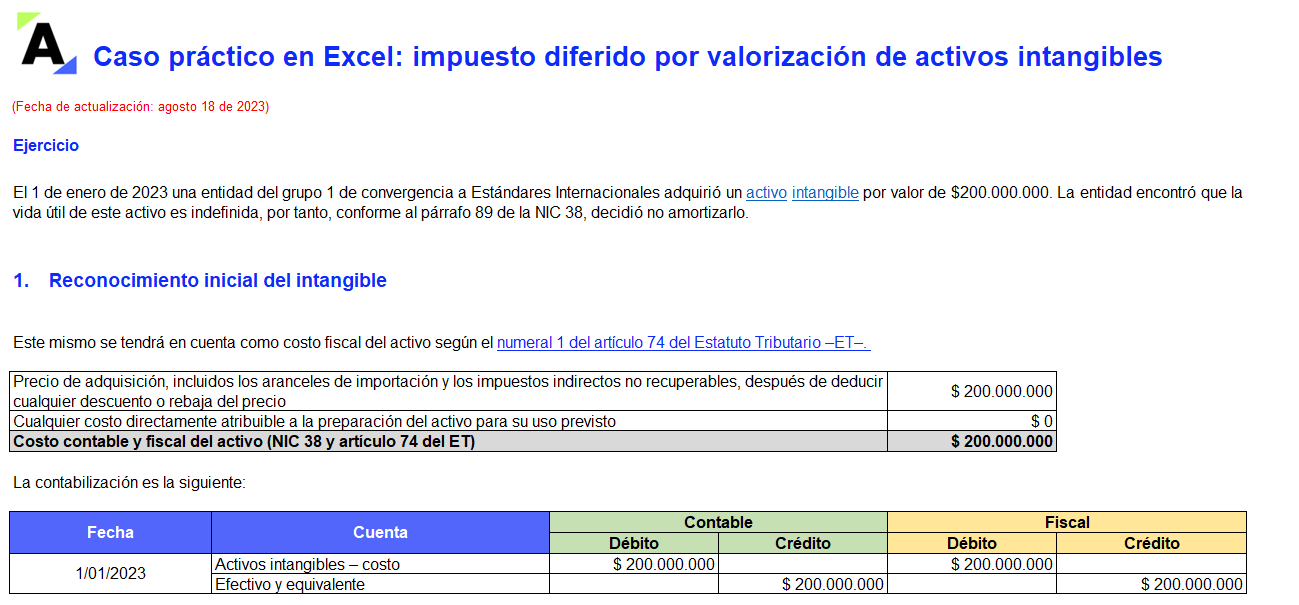

La NIC 38 permite que los activos intangibles se midan por el modelo de revaluación. No obstante, las normas fiscales señalan que los cambios en el valor razonable de estos activos se aceptan solo cuando se enajenen.

Aprende a calcular el impuesto diferido generado por este concepto.

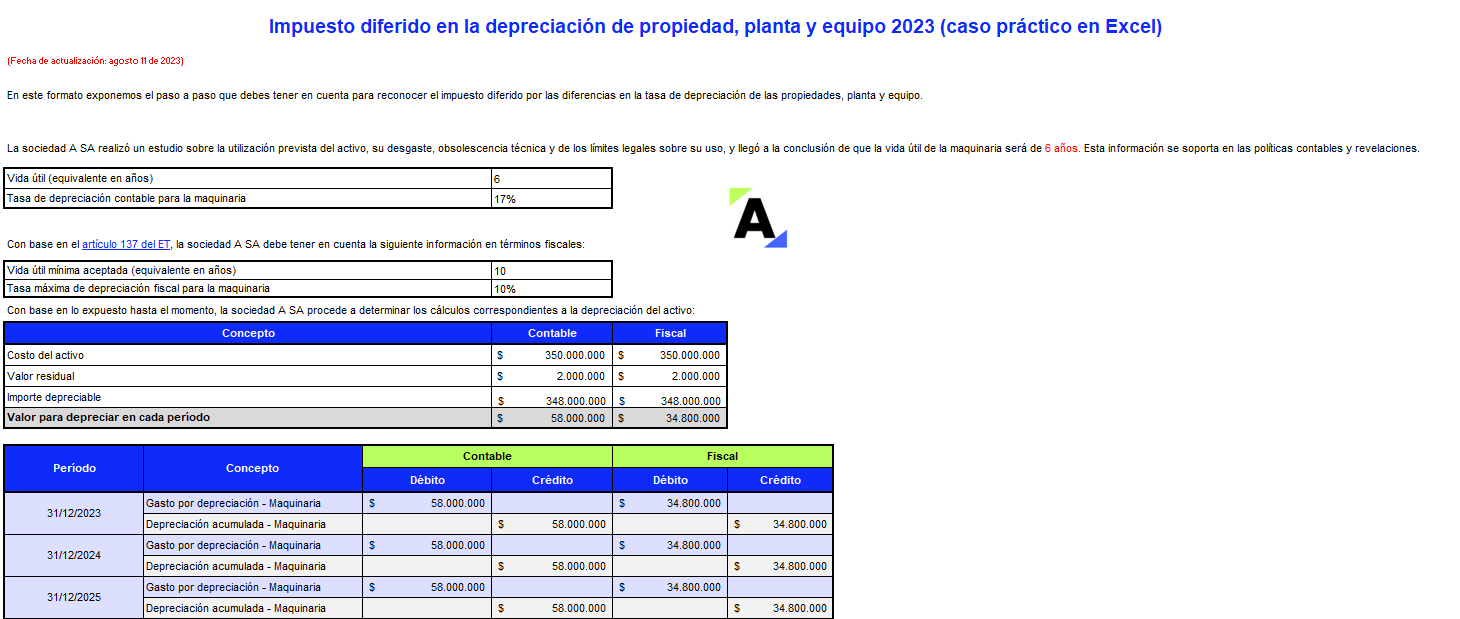

En este formato exponemos el paso a paso a tener en cuenta para hallar el impuesto diferido por las diferencias en la tasa de depreciación de las propiedades, planta y equipo.

Descarga aquí un completo caso práctico en Excel con las indicaciones contables y fiscales para el cierre contable de 2023.

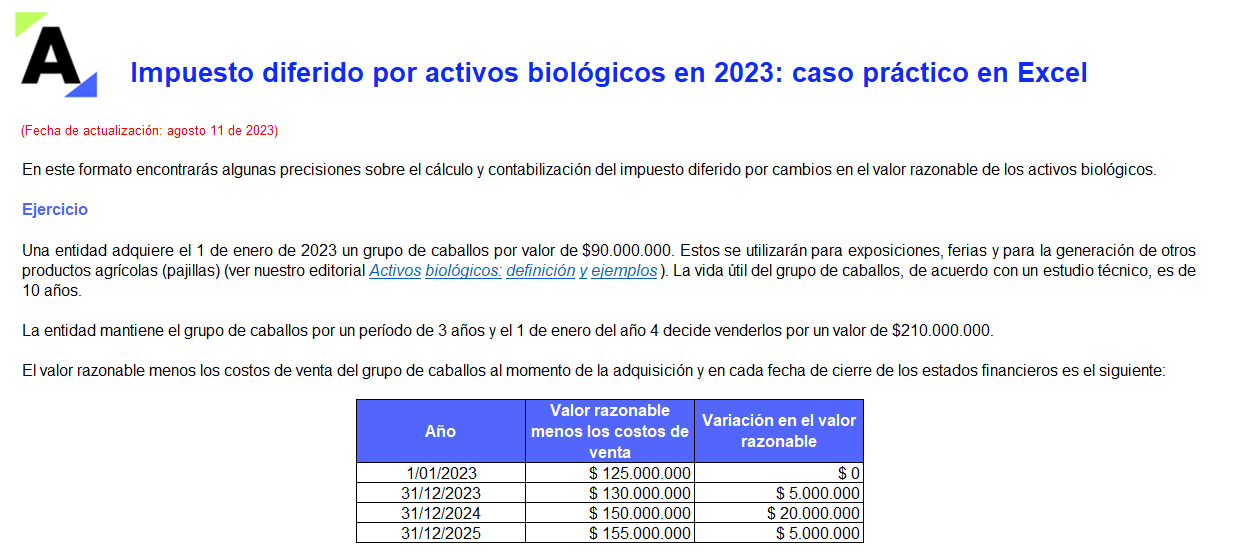

Las mediciones a valor razonable de los activos biológicos no se tienen en cuenta sino hasta el momento de su enajenación (artículo 93 del ET).

Lo anterior genera una partida conciliatoria sobre la que se debe reconocer un impuesto diferido.

Encuentra aquí un caso práctico sobre el tema.

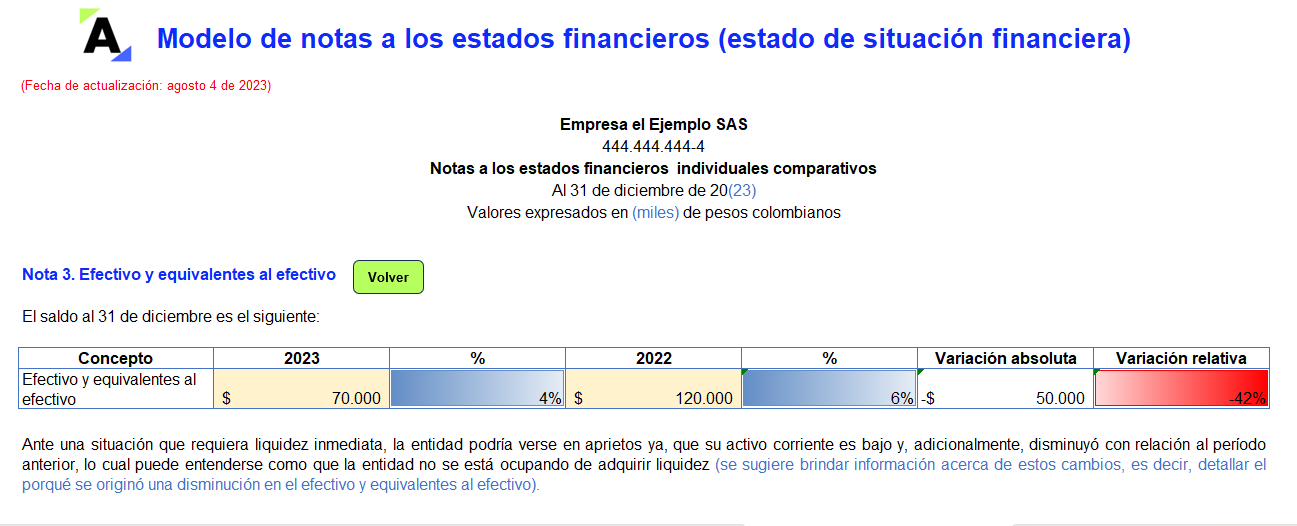

Hemos preparado para ti este modelo de notas a los estados financieros con una estructura adaptable a entidades del grupo 2.

Contiene información de apoyo a cada partida del estado de situación financiera, que en lo posible deben presentarse en el mismo orden en el que aparecen en dicho informe.

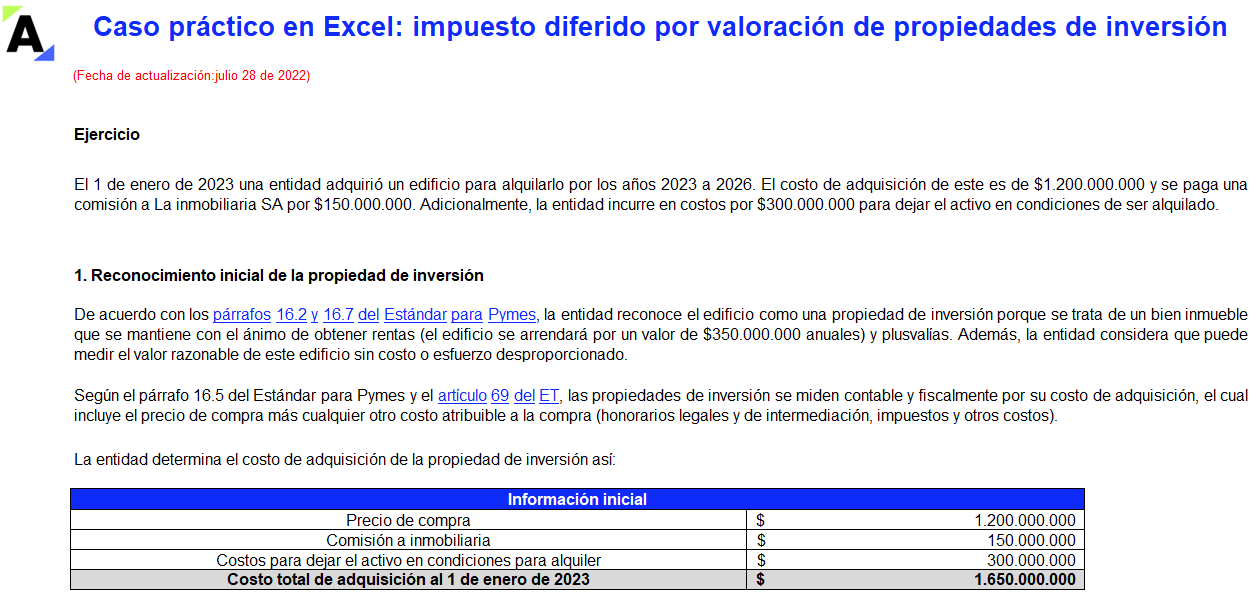

Las mediciones a valor razonable de las propiedades de inversión generan un impuesto diferido en los estados financieros, toda vez que estos no son aceptados fiscalmente.

En este Excel se explica mediante un caso práctico el cálculo del impuesto diferido por la valoración de estos activos.

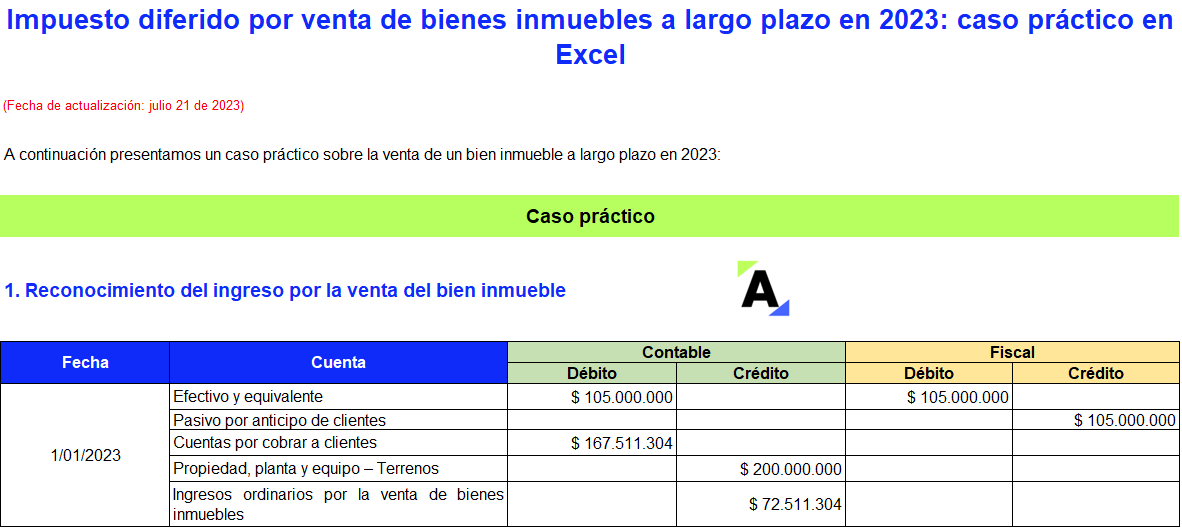

Los ingresos por la venta de bienes inmuebles a largo plazo pueden presentar diferencias entre su tratamiento contable y fiscal.

Exponemos un caso práctico de impuesto diferido en Excel para el cierre contable 2023, teniendo en cuenta las modificaciones de la Ley 2277 de 2022.

Conoce más aquí.

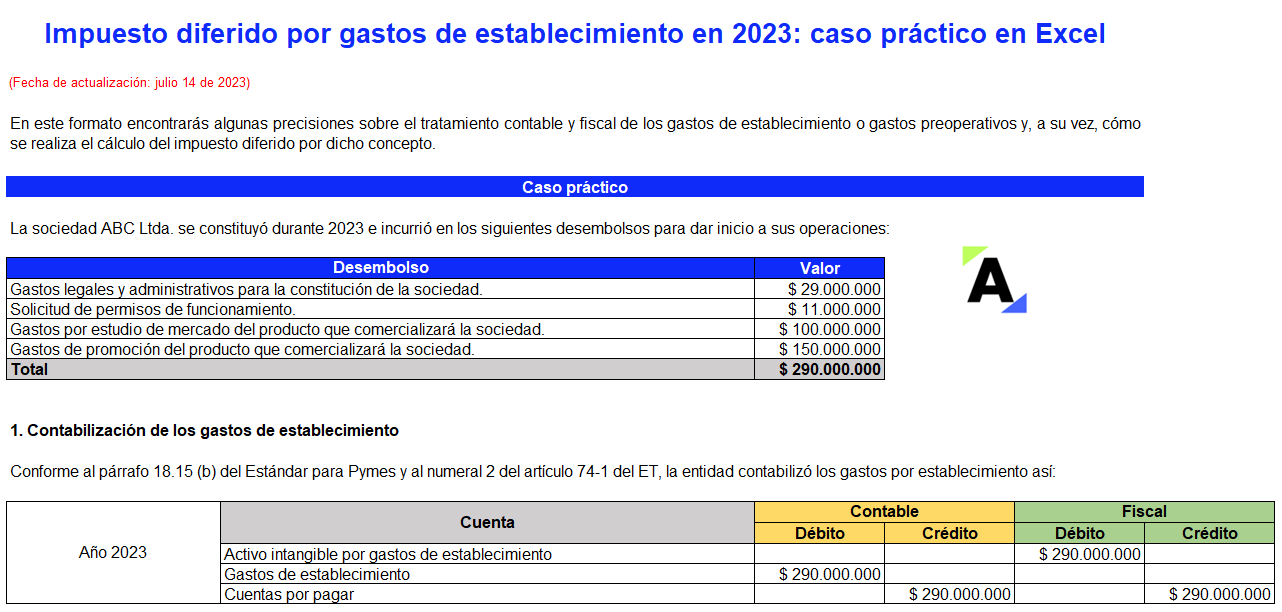

El Estándar para Pymes requiere que los gastos de establecimiento se lleven directamente al estado de resultados, mientras que el artículo 74-1 del ET permite su capitalización.

Explora este caso práctico del cálculo del impuesto diferido generado por la diferencia en el tratamiento de estos gastos en el 2023.

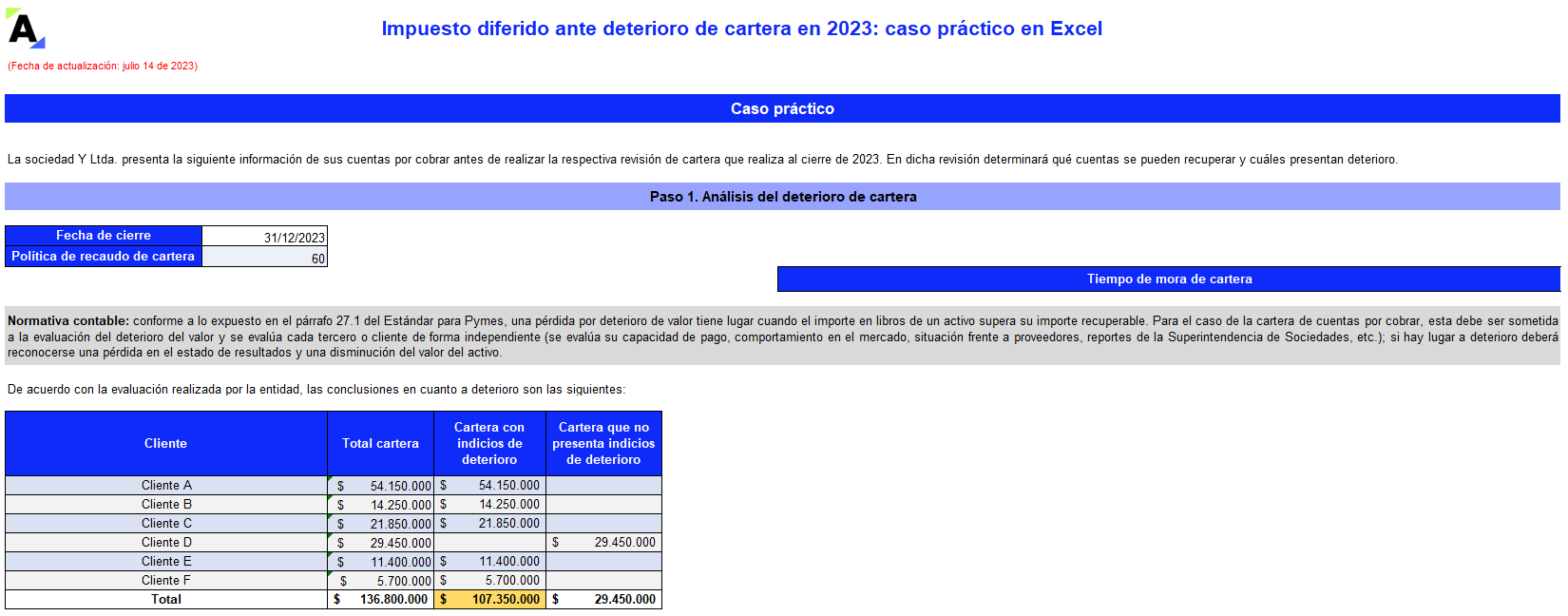

En este formato exponemos el paso a paso que debes tener en cuenta al momento de registrar el deterioro de cartera y realizar la comparación de los valores contables y fiscales al cierre de 2023.

Descubre aquí un completo caso práctico en Excel con las indicaciones para calcular el impuesto diferido.

Mediante el Concepto 0198, el CTCP se refirió a la evaluación de la hipótesis de negocio en marcha para una entidad en proceso de liquidación.

Mediante el Concepto 0286, el CTCP se refirió al uso de la unidad de medida, unidad de valor básico –UVB– establecida por la Ley 2294 del 2023.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”