Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Efectuar la conciliación bancaria en un sistema contable resulta ser un importante y frecuente proceso operativo al interior de las entidades.

A continuación, te contamos los aspectos que no debes perder de vista y te explicamos paso a paso todos los detalles en el proceso para su realización.

Con esta Herramienta Interactiva podrás conocer paso a paso qué datos se requieren para iniciar el proceso de conciliación bancaria. Además, podrás identificar las diferencias entre los saldos del libro de bancos y el extracto emitido por el banco, y aprender a realizar la conciliación de saldos pendientes.

Además, podrás identificar las diferencias entre los saldos del libro de bancos y el extracto emitido por el banco, y aprender cómo se realiza la conciliación de saldos pendientes.

La conciliación bancaria es una operación requerida en el cierre contable, la misma permite contrastar los saldos de la cuenta de bancos de los libros contables y los saldos de los extractos bancarios.

En este caso de estudio te contamos algunas consideraciones para esta operación.

La conciliación bancaria es un proceso operativo que permite revisar y conciliar los importes del libro “bancos” y las cifras reportadas por la entidad bancaria.

En este editorial mencionamos ejemplos de las contabilizaciones que deben llevarse a cabo al realizar el proceso.

La conciliación bancaria se refiere al proceso operativo para contrastar cifras del libro contable y saldos del extracto bancario o estado de cuenta, en operaciones asociadas a la cuenta “bancos”.

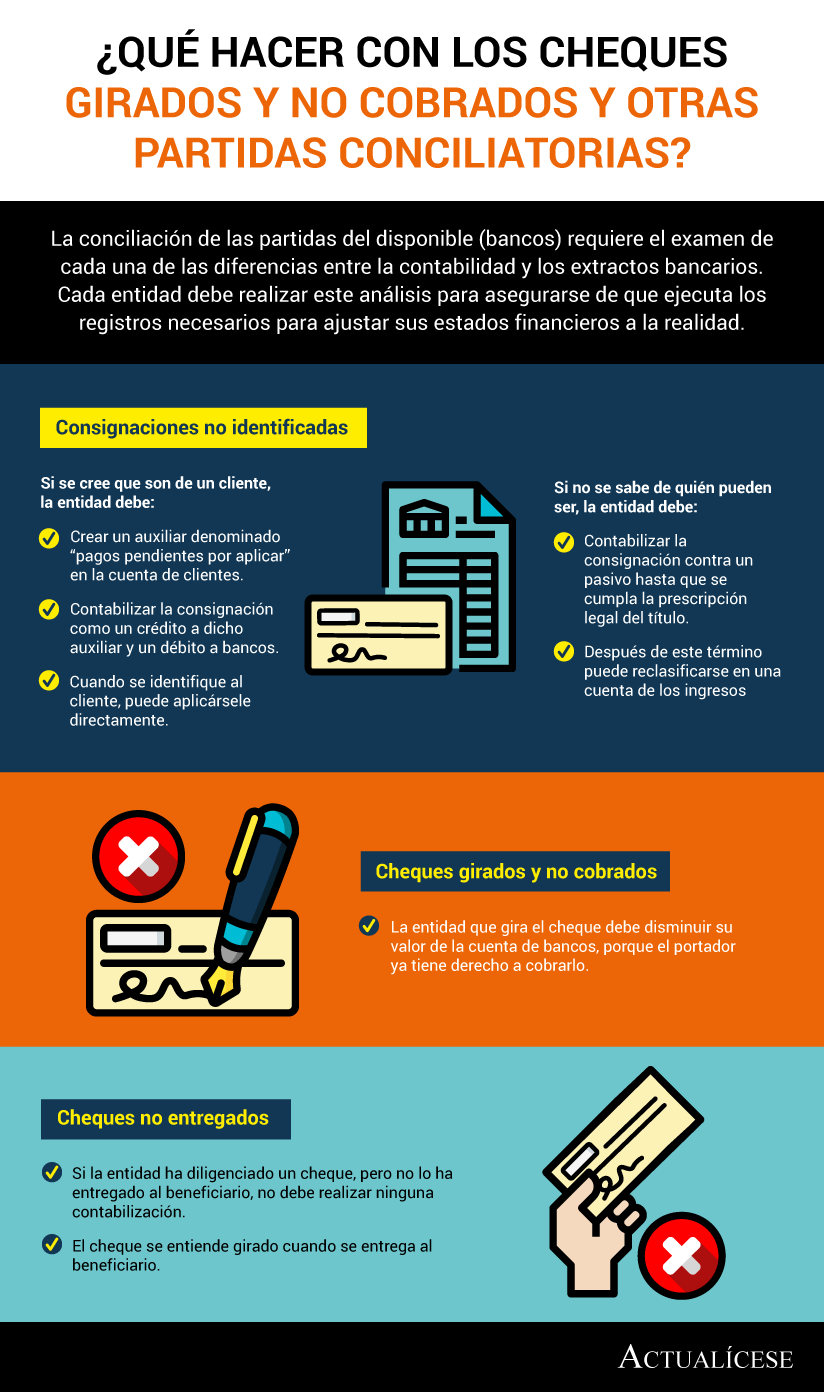

Al final del período contable es posible encontrar cheques girados a proveedores y otros terceros, los cuales no han sido cobrados.

En este editorial le explicamos cómo contabilizarlos para presentarlos de forma adecuada en los estados financieros y en la conciliación bancaria.

La conciliación bancaria es un proceso operativo que permite contrastar las cifras del libro contable en lo relacionado con las operaciones que involucran la cuenta de bancos y los saldos del extracto bancario. En ocasiones estas cifras no coinciden por alguna de las razones a continuación.

La conciliación de las partidas del disponible (bancos) requiere el examen de cada una de las diferencias entre la contabilidad y los extractos bancarios. Cada entidad debe realizar este análisis para asegurarse de que ejecuta los registros necesarios para ajustar sus estados financieros a la realidad.

Las partidas conciliatorias se deben analizar con el objetivo de determinar el tratamiento contable a seguir para presentarlas en los estados financieros. Hacerlo comprende observar las definiciones y principios de reconocimiento establecidos en el marco conceptual para la información financiera.

Las partidas conciliatorias deben ser analizadas con el fin de determinar el tratamiento contable a seguir para presentarlas en los estados financieros, teniendo en cuenta las definiciones y principios de reconocimiento establecidos en el marco conceptual para la información financiera.

Es un proceso de control realizado entre la información registrada y la que reportará periódicamente la institución financiera donde se posea la cuenta. A través de esta se puede controlar la información del efectivo y su equivalente correspondiente a las cuentas bancarias.

La técnica de revisión de saldos de cuentas es obligatoria en la ejecución de una auditoría, en la verificación y certificación de los saldos, y la comparación con la información externa; específicamente para bancos tener las cuentas conciliadas con los datos de los extractos bancarios y que los movimientos conciliatorios hayan sido oportunamente registrados y revelados en la información financiera. A continuación, una plantilla de trabajo para revisar conciliaciones.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”