¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

Capacitación - 8 agosto, 2025

Diego Guevara, especialista en Impuestos y líder de investigación tributaria de Actualícese, explica este tema en el consultorio tributario del 3 de julio, titulado Particularidades en retención en la fuente para personas naturales residentes y no residentes.

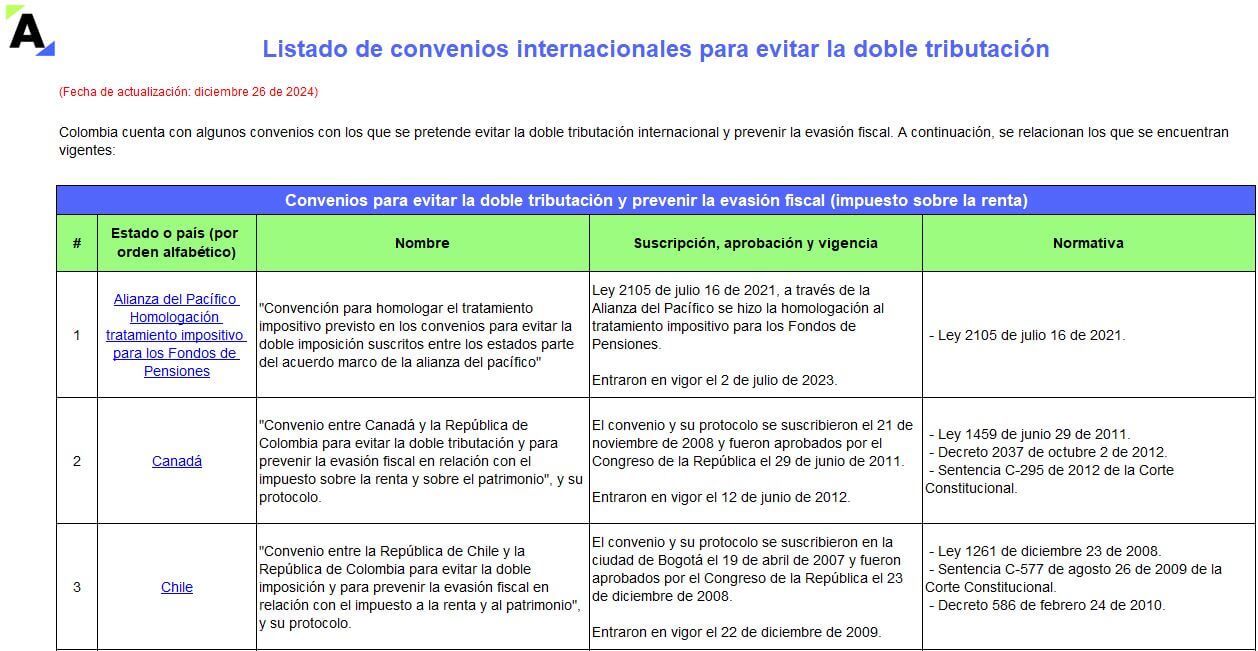

La tributación internacional incluye tratados internacionales para evitar la doble imposición. Estos instrumentos fueron diseñados para promover la inversión y la cooperación económica entre países, asegurando que los contribuyentes no sean gravados dos veces por una misma renta en diferentes jurisdicciones. Estos convenios, cada vez más relevantes en un contexto globalizado, establecen reglas claras sobre […]

Hablar de residencia fiscal depende de criterios como dónde pasa la persona la mayor parte del año o dónde tiene su centro de intereses vitales o económicos. En el ámbito de la tributación global, entender la diferencia entre residencia fiscal y ciudadanía es fundamental para entender cómo y dónde una persona debe tributar. Ver esta publicación […]

La planeación fiscal internacional es gestionar de forma estratégica las obligaciones tributarias de las personas y empresas que operan a través de las fronteras. Si como contribuyente tienes inversiones en el exterior y no realizas una eficiente planeación fiscal podrías poner en riesgo tu patrimonio. Ten presente que, si eres Latinoamericano y tienes inversiones en […]

El formulario 115 prescrito por la Resolución 000004 de 2025 se utilizará por primera vez para elaborar la declaración especial de renta del año gravable 2024 para contribuyentes con presencia económica significativa –PES–, la cual vencerá en abril 30 de 2025.

Sigue leyendo para conocer todos los detalles.

Conocerás los 20 convenios vigentes y en trámite para evitar la doble tributación y prevenir la evasión fiscal entre Colombia y los demás países, estados o comunidades. También aprenderás sobre acuerdos para el intercambio de información internacional.

En el anterior formulario 350 de retención en la fuente se usaban 20 conceptos diferentes para reportar las retenciones a título de renta practicadas a beneficiarios ubicados en el exterior. En el nuevo formulario se usará un total de 33 conceptos. ¡Te las listamos aquí!

La Sección Cuarta del Consejo de Estado analizó una demanda de nulidad interpuesta contra el Concepto 0191 de la Dian, donde se negaba la extensión del tratamiento fiscal pactado con Reino Unido para servicios, asistencias y consultorías técnicas, a los CDI con Suiza y España.

El nuevo formulario virtual 110 del AG 2022 para personas naturales no residentes sigue calculando automáticamente el impuesto de renta sin tener en cuenta los convenios para evitar la doble tributación internacional, por lo cual las tarifas que les aplican son diferentes.

Sigue leyendo al respecto.

Con el Concepto 1244 de 2022, la Dian se refirió al interrogante respecto a la entrada en vigor del convenio para evitar la doble imposición suscrito entre Colombia y Japón.

La Corte Constitucional expidió la Sentencia C-187 de 2022, mediante la cual declaró la constitucionalidad del “Convenio entre la República de Colombia y Japón para la eliminación de la doble tributación con respecto a los impuestos sobre la renta y la prevención de la evasión y elusión tributarias”, y de su protocolo, suscritos en Tokio el 19 de diciembre de 2018, así como la exequibilidad de la Ley 2095 de 2021, por medio de la cual fueron aprobados dichos instrumentos internacionales.

Dian expide el Concepto 599 de 2022, mediante el cual se pronunció respecto a las utilidades distribuidas por parte de un establecimiento permanente a su casa matriz en atención a un convenio de doble titulación con Reino Unido.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”