Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

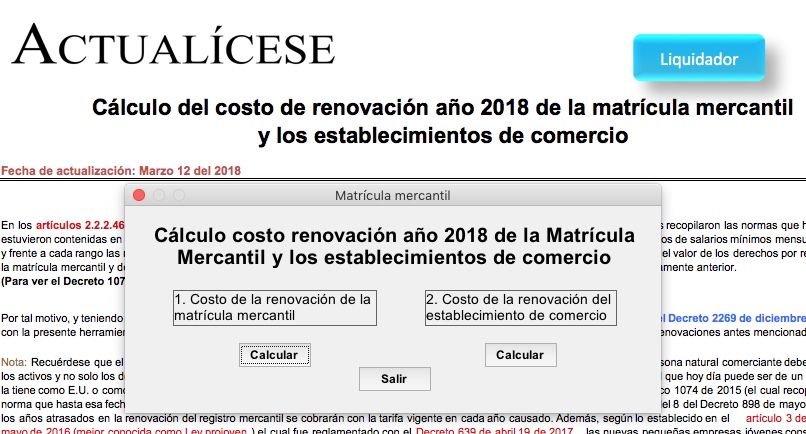

Con este liquidador podrá conocer el cálculo del costo de renovación para de la matrícula mercantil, de acuerdo a los activos totales que presente la entidad a 31 de diciembre de 2017 y el costo de la renovación del establecimiento de comercio dependiendo de donde esté localizado.

Los desembolsos por desarrollos internos que se encuentren en la fase de investigación se reconocerán como gastos del período. Por su parte, los desembolsos que se realicen en la fase de desarrollo se podrán registrar como activos intangibles, si cumplen con los requisitos del párrafo 57 de la NIC 38.

Hasta el 31 de marzo las entidades financieras podrán suministrar a sus clientes el reporte con la información de todos los productos que han adquirido. Entre otros, en dicho reporte deberá estar discriminado el valor pagado durante el año anterior por cobros asociados a servicios y a favor de terceros.

En la presente consulta, la Dian trae a colación el articulo 771-5 del ET, en el que se señalan las condiciones para el reconocimiento fiscal de costos, deducciones, pasivos o impuestos descontables pagados en efectivo.

Mediante el presente concepto la Dian se pronuncia frente a las condiciones para el reconocimiento fiscal de los costos, deducciones, pasivos o impuestos descontables. Los pagos que superen los 100 UVT deberán canalizarse a través de los medios financieros, con el fin de que puedan ser reconocidos sus efectos fiscales.

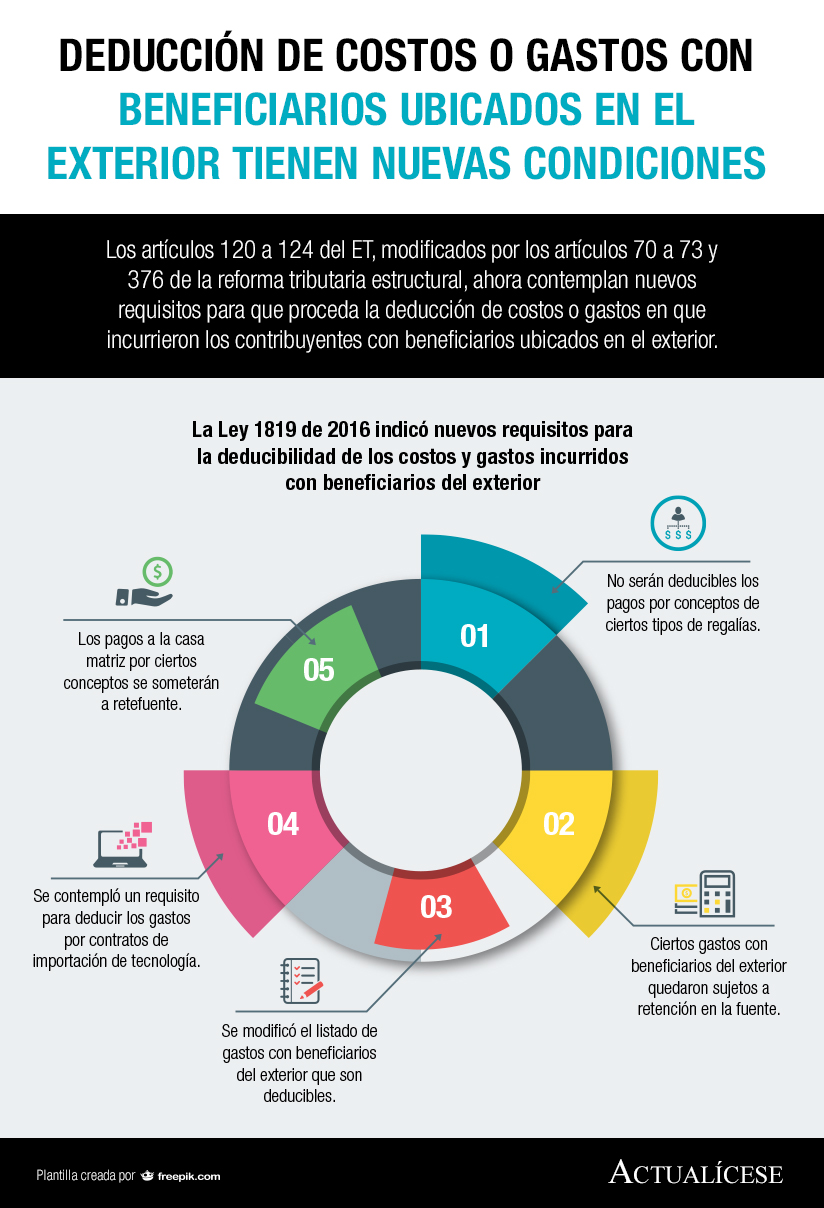

Los artículos 120 a 124 del ET, modificados por los artículos 70 a 73 y 376 de la reforma tributaria estructural, ahora contemplan nuevos requisitos para que proceda la deducción de costos o gastos en que incurrieron los contribuyentes con beneficiarios ubicados en el exterior.

De acuerdo con el párrafo 4 de la sección 13 del Estándar para Pymes, las entidades deben medir los inventarios teniendo en cuenta el menor valor entre el costo y el precio de venta estimado, restando de este, los costos de terminación y venta. A continuación, explicamos los componentes del costo.

¿Qué entiende la legislación tributaria por costos y por deducciones?, ¿cómo se clasifican? Estas son algunas de las inquietudes de los contribuyentes al momento de preparar el impuesto sobre la renta. Por esto y mucho más te ofrecemos el siguiente seminario en línea.

Respuesta de Juan David Maya a la pregunta

¿Cuándo se debe aplicar la exención de la revaluación como costo atribuido de propiedad planta y equipo, y qué proceso se debe realizar?

El 15 de febrero de 2018 el Ministerio de Hacienda publicó un proyecto de decreto con el que se pretende reglamentar los mecanismos de control para la correcta imputación del IVA descontable que debe corresponder proporcionalmente a los costos directos e indirectos atribuibles a las unidades inmobiliarias gravadas.

Respuesta de Diego Guevara M. a la pregunta

¿Cuándo una persona es miembro de una unión temporal, y los costos y gastos fueron facturados en cabeza de uno de los miembros, se debe solicitar copia de los documentos que soportan las transacciones o solo basta con la certificación de ingresos, costos y gastos que emite el contador?

Resuelta 08 de febrero de 2018

El valor residual es el importe estimado que una entidad podría obtener actualmente por la disposición de un activo, después de deducir los costos estimados por tal disposición, si el activo ya hubiera alcanzado la antigüedad y las demás condiciones esperadas al término de su vida útil.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”