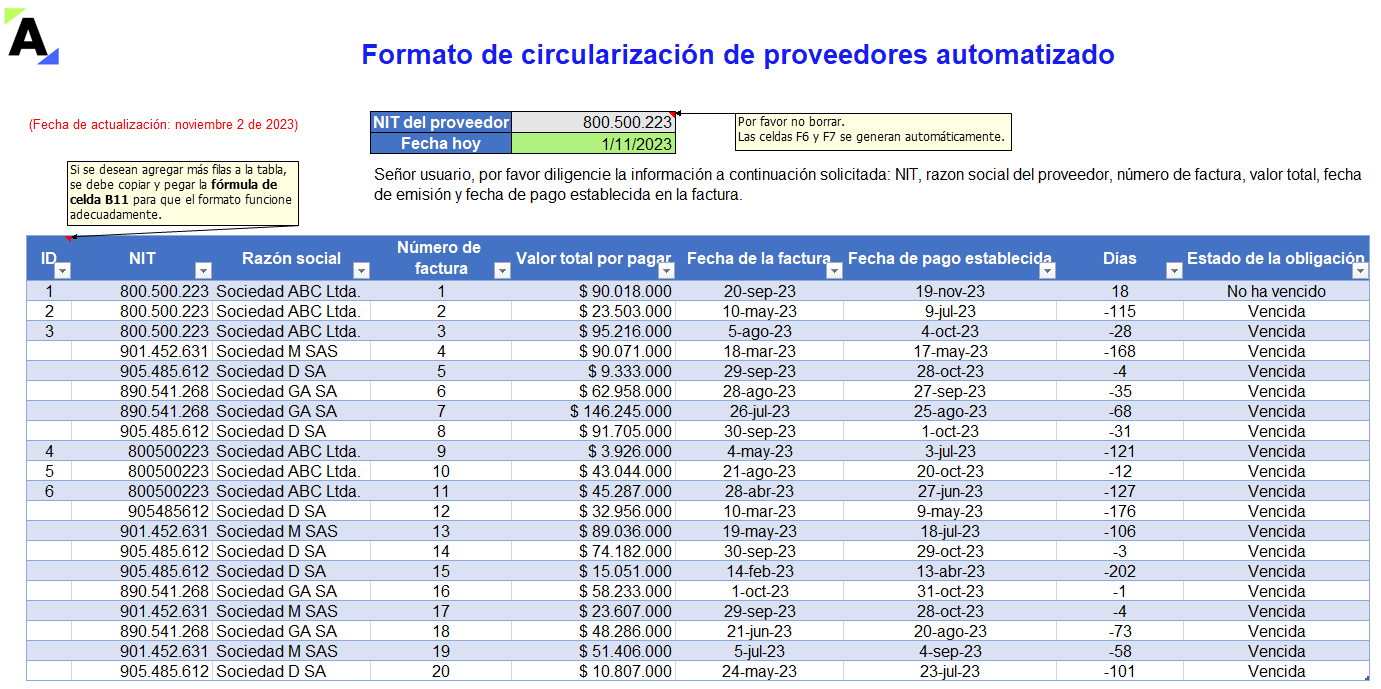

Te ayudamos a realizar tus encargos de auditoría con este formato automatizado en Excel para la circularización de proveedores.

Podrás generar de forma masiva las cartas de circularización de saldos de una o varias empresas y obtener el PDF para realizar la confirmación de las cifras con los proveedores.

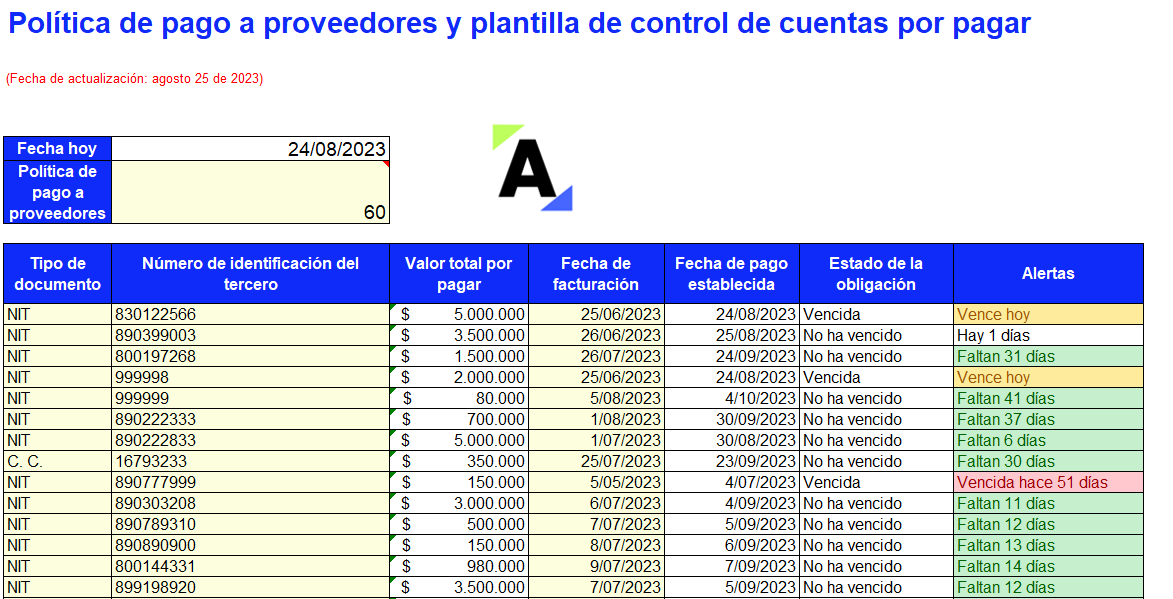

Esta plantilla de control de cuentas por pagar incluye la política de gestión destinada por la entidad para identificar qué pagos priorizar.

Encontrarás la fórmula para calcular el indicador de rotación de proveedores y otros aspectos que se deben atender aplicando los conceptos de administración financiera.

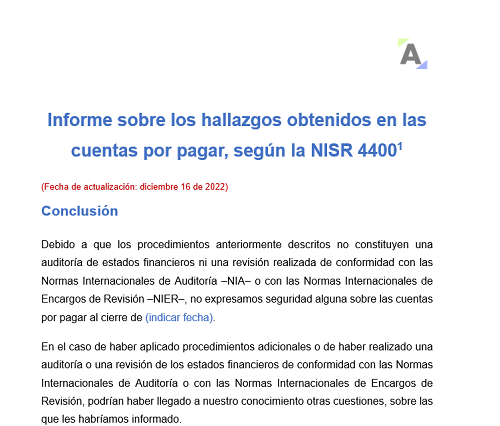

Conoce nuestro modelo de informe de hallazgos de las cuentas por pagar, elaborado según la NISR 4400.

Con este podrás describir los hallazgos de la revisión del balance de comprobación, rubros, conciliaciones y demás documentos relacionados con las cuentas comerciales por pagar y otras por pagar.

Si la empresa recibe dinero y otros activos que le corresponden al socio y no tiene cómo pagarlos, ¿cómo se puede proceder? ¿Qué pasa si las deudas con el socio son demasiado altas?

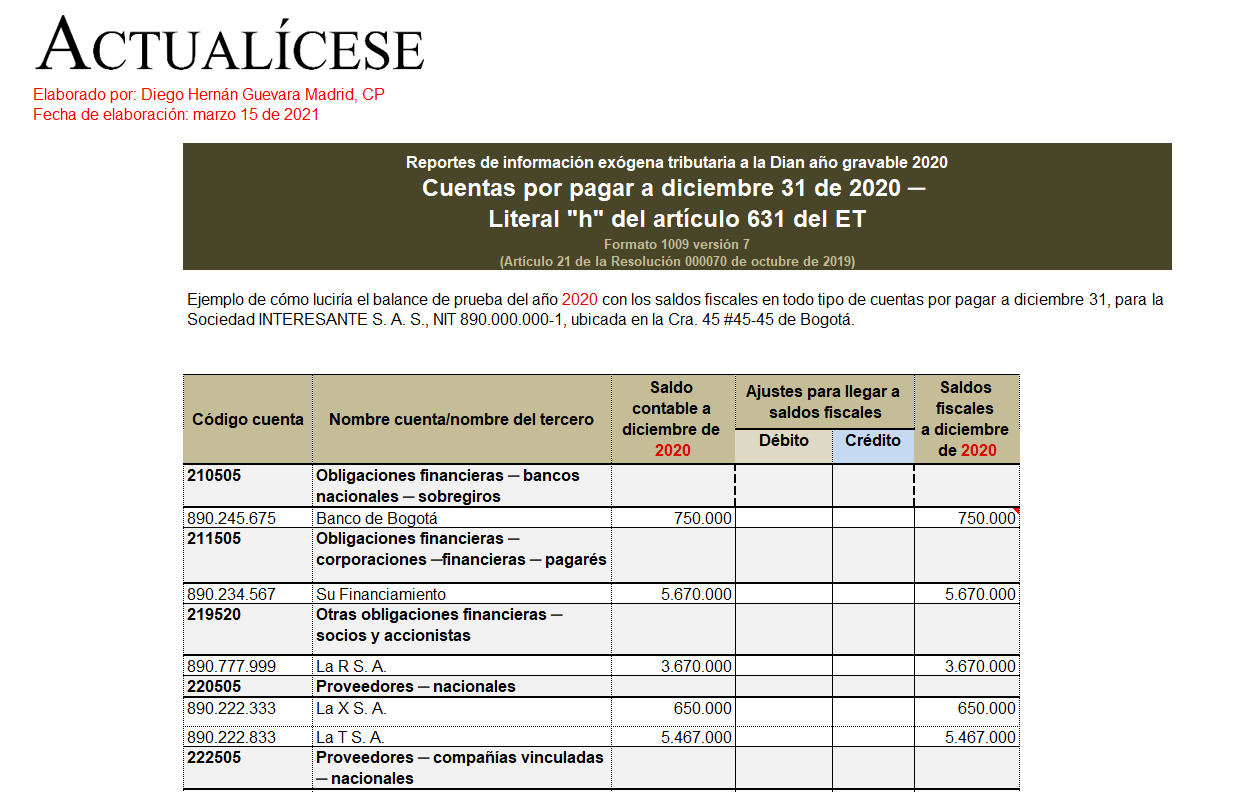

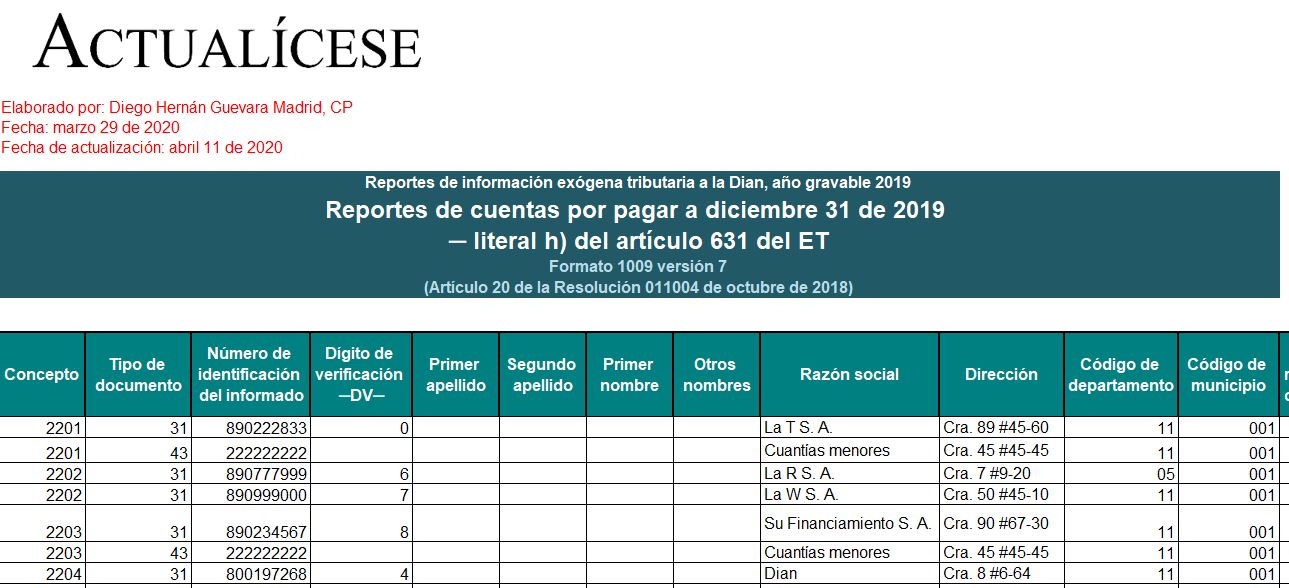

Sumario portal: En el formato 1009 v. 7 se reportan los saldos fiscales de las cuentas por pagar a diciembre 31 de 2020.

Si el reportante es una persona natural o asimilada, solo deberá detallar pasivos a diciembre 31 que se relacionen con sus cédulas de rentas de capital y rentas no laborales.

En el formato 1009 v. 7 se reportan los saldos fiscales de las cuentas por pagar a diciembre 31 de 2019. Si el reportante es una persona natural o asimilada, solo deberá detallar pasivos a diciembre 31 que se relacionen con sus cédulas de rentas de capital y rentas no laborales.

La NIF para microempresas es una norma muy resumida con enfoque al establecimiento de requerimientos sencillos para efectos del tratamiento de la información financiera de entidades muy pequeñas.

Cuando se pacta un crédito, es normal que el deudor se obligue a pagar el dinero prestado más un valor adicional en contraprestación por la oportunidad de poder trabajar con recursos de un tercero; este valor adicional se conoce como intereses del crédito. Por esta razón, el deudor debe pagar periódicamente una cuota que puede ser:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”