Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Al final del período contable es posible encontrar cheques girados a proveedores y otros terceros, los cuales no han sido cobrados.

En este editorial le explicamos cómo contabilizarlos para presentarlos de forma adecuada en los estados financieros y en la conciliación bancaria.

Los Estándares Internacionales contienen términos difíciles de interpretar.

Por ello, compartimos el siguiente glosario en el que podrá encontrar todas las definiciones contenidas en los marcos normativos de las empresas que aplican el Estándar Pleno, el de las pymes y las microempresas.

Uno de los aspectos fundamentales en la elaboración de estados financieros es la certificación de los mismos.

Estas cinco preguntas te permitirán conocer los principales aspectos que deben tenerse en cuenta para cumplir con esta obligación.

Para la elaboración de los estados financieros debe verificarse que la propiedad, planta y equipo en tránsito o en montaje está clasificada adecuadamente.

Por su parte, la depreciación de la propiedad, planta y equipo deberá iniciar cuando el activo se encuentre en condiciones de operar.

Empresas que hayan determinado presentar sus estados financieros bajo el marco normativo de los decretos 2496 de 2015, 2131 de 2016 y 2170 de 2017 deberán revisar las modificaciones que se han realizado y que se relacionan con el Estándar para Pymes.

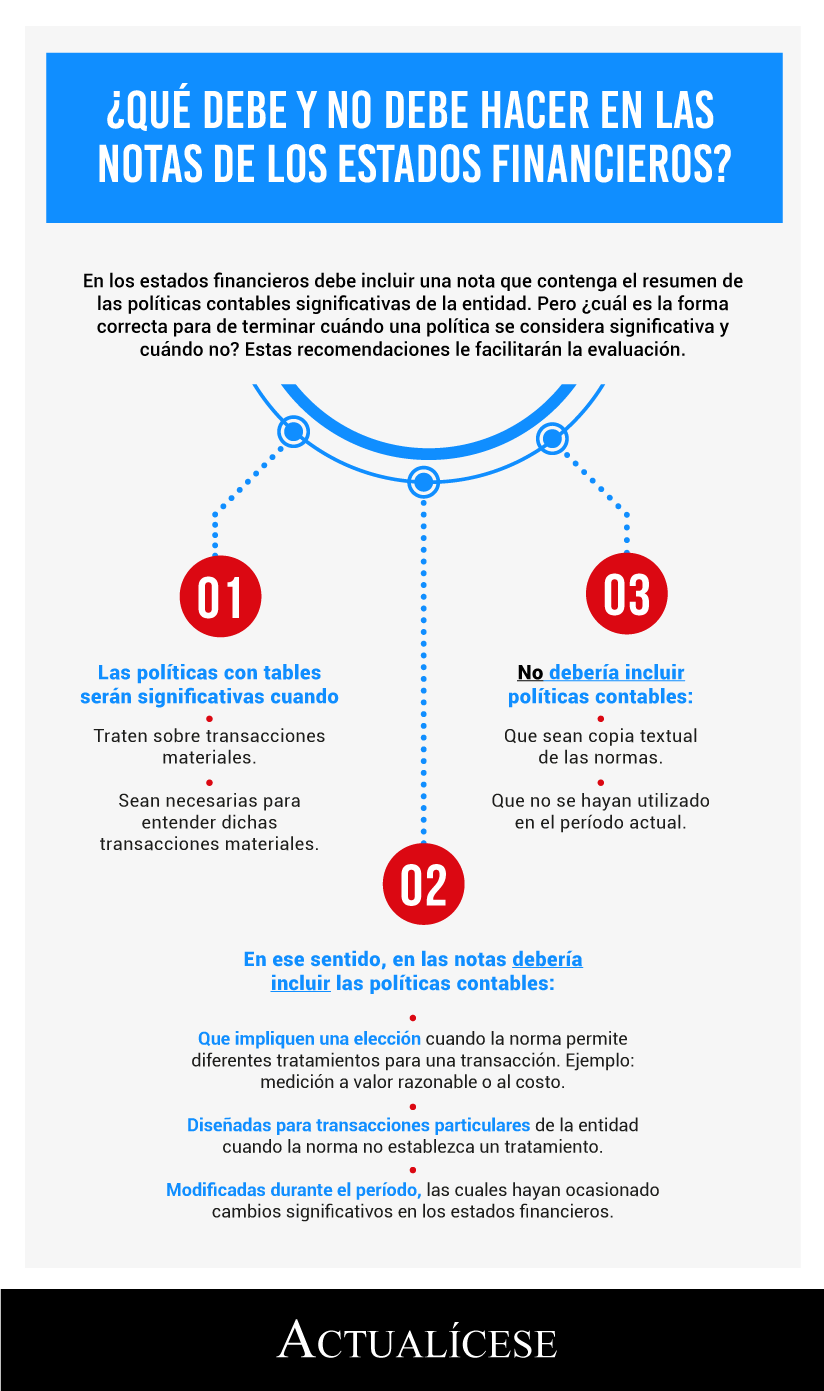

En los estados financieros debe incluir una nota que contenga el resumen de las políticas contables significativas de la entidad. Pero ¿cuál es la forma correcta para determinar cuándo una política se considera significativa y cuándo no? Estas recomendaciones le facilitarán la evaluación.

En las notas a los estados financieros cada entidad debe incluir la información necesaria que le permita a los usuarios entender la forma en que se han elaborado los informes y la situación financiera de la entidad. En ese sentido, las Normas Internacionales exigen las siguientes notas:

El valor residual le permite a una entidad reflejar de forma adecuada el importe depreciable de cada uno de sus activos y evaluar correctamente su desempeño financiero. Aprende con estas cinco preguntas cómo asignar el valor residual a cada categoría de activo.

En este editorial se mencionan algunos lineamientos para tener en cuenta sobre el tratamiento de anticipos realizados a proveedores y el reconocimiento del activo adquirido cuando un proveedor no ha hecho llegar la factura de compra a la entidad, pero sí ha enviado la mercancía.

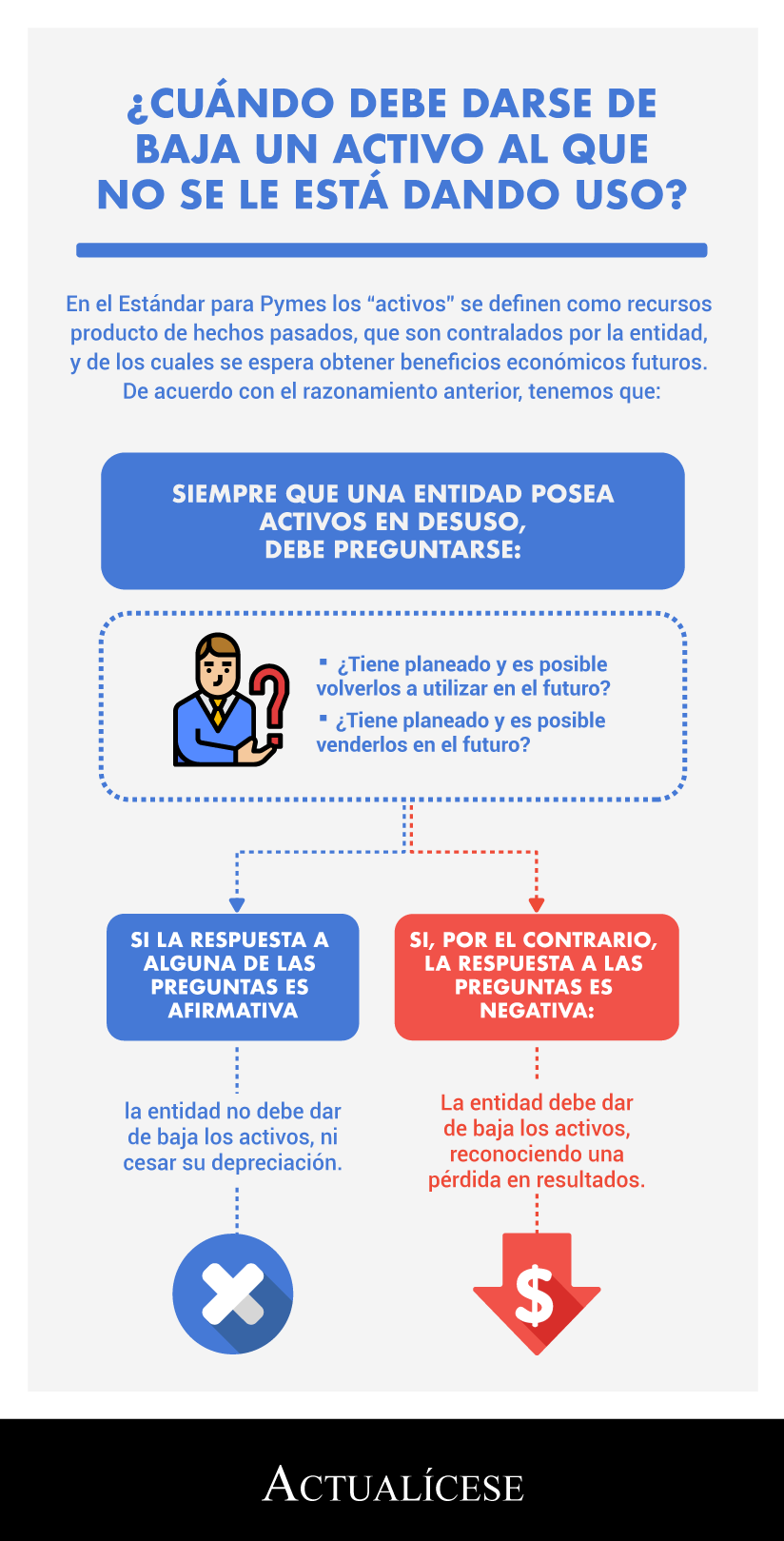

Siempre que una entidad posea activos en desuso, debe preguntarse: ¿tiene planeado y es posible volverlos a utilizar en el futuro? ¿Tiene planeado y es posible venderlos en el futuro? De la respuesta a ambas preguntas dependerá el tratamiento a seguir.

Las notas de los estados financieros deben incluir un resumen de las políticas contables significativas que la entidad ha utilizado para preparar su información. Al redactar dicho resumen es difícil establecer qué se considera significativo y qué no. Exponemos cinco recomendaciones que le ayudarán.

La sección 23 del Estándar para Pymes establece que los ingresos se deben reconocer cuando se cumplan ciertos requisitos. Algunos tipos de negociación involucran variables poco convencionales, que afectan la determinación de los resultados del período. Profundizamos al respecto.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”