Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Cuando una entidad opta por utilizar el modelo del valor revaluado para sus activos de propiedad, planta y equipo, debe considerar los efectos de la revaluación sobre los resultados de los períodos posteriores. En este editorial exponemos cómo sería el tratamiento posterior para este elemento.

A continuación, se mencionan aspectos importantes relacionados con el impuesto diferido, el cual permite reflejar en los estados financieros las consecuencias fiscales futuras de hechos económicos presentes; es el puente entre la contabilidad y la declaración del impuesto de renta de una entidad.

A continuación, se analiza en detalle la creación y aplicabilidad de las políticas contables de las empresas pertenecientes a los grupos 1 y 2, las cuales deben establecerse de acuerdo con la NIC 8 y la sección 10 del Estándar Internacional para Pymes.

En este consultorio el Dr. Juan Fernando Mejía, especialista en Estándares Internacionales resuelve las principales inquietudes relacionadas con la correcta preparación y presentación de los estados financieros del año 2020 ante la Superintendencia de Sociedades.

En este editorial mencionamos aspectos relacionados con la aplicación del Estándar para Pymes, la clasificación de los grupos de convergencia, el cronograma de las entidades de grupo 2, los pasos que debe seguir una pyme para cambiar de grupo y la normatividad técnica que debe ser consultada.

En este editorial mencionamos paso a paso qué debe hacer una entidad de grupo 3 al identificar o tomar la decisión de aplicar el marco técnico normativo para grupo 2, tomando como referencia los requerimientos establecidos para dicho cambio en el DUR 2420 de 2015.

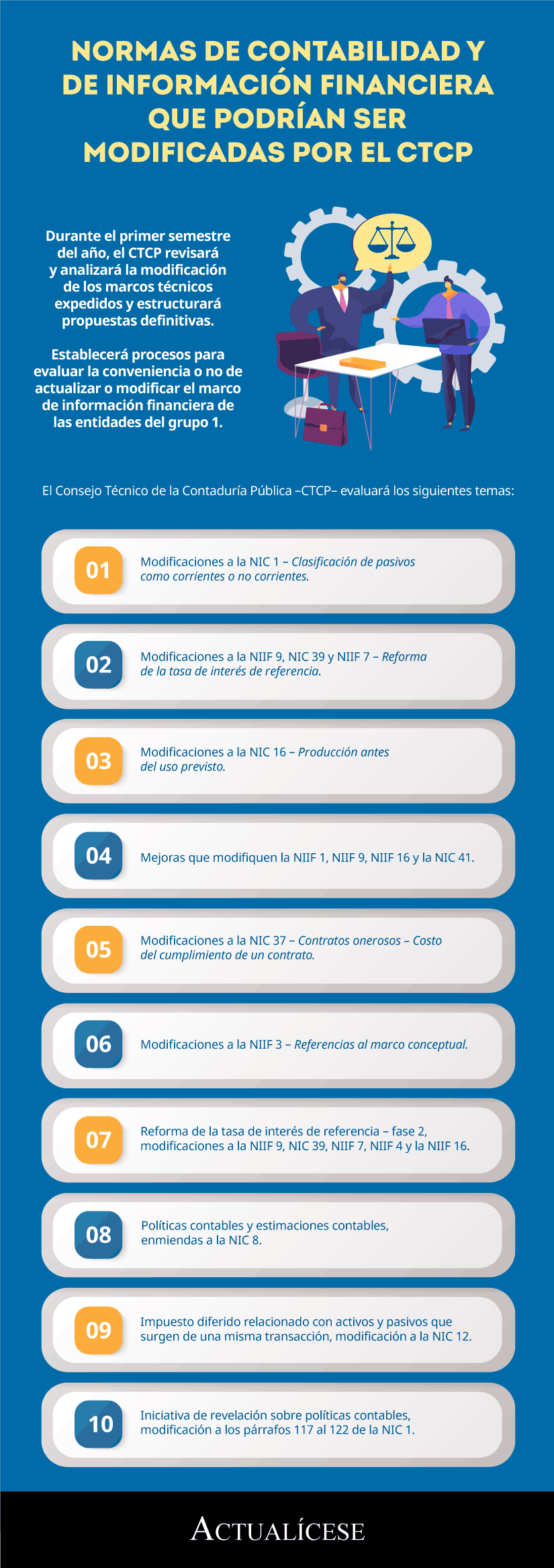

Durante el primer semestre del año, el CTCP revisará y analizará la modificación de los marcos técnicos expedidos y estructurará propuestas definitivas.

Establecerá procesos para evaluar la conveniencia o no de actualizar o modificar el marco de información financiera de las entidades del grupo 1.

Recibir cifras contables y estados financieros al llegar a una entidad tiene implicaciones a mediano y largo plazo.

Por tanto, si recibes el cargo de contador público, debes asegurarte de la confiabilidad de la información recibida. Conoce aquí cómo la NIER 2400 puede apoyar este proceso.

A continuación, se resuelven inquietudes relacionadas con los activos que califican como inventarios, los cuales están regulados por la sección 13 del Estándar Internacional para Pymes y la NIC 2, siempre y cuando se trate de empresas que pertenezcan a los grupos 1 y 2.

En esta publicación se mencionan los aspectos más importantes para tener en cuenta al momento de realizar el cálculo del impuesto diferido y el cierre contable de 2020, puntos que han sido impactados por la crisis del COVID-19.

Esta publicación menciona los principales detalles relacionados con el reconocimiento y la medición de la propiedad, planta y equipo, aspecto que al tratarse de entidades clasificadas en el grupo 2 se realiza conforme a la sección 17 del Estándar Internacional para Pymes.

¿Cuál es el tratamiento contable de las mejoras realizadas a la propiedad, planta y equipo?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”