Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

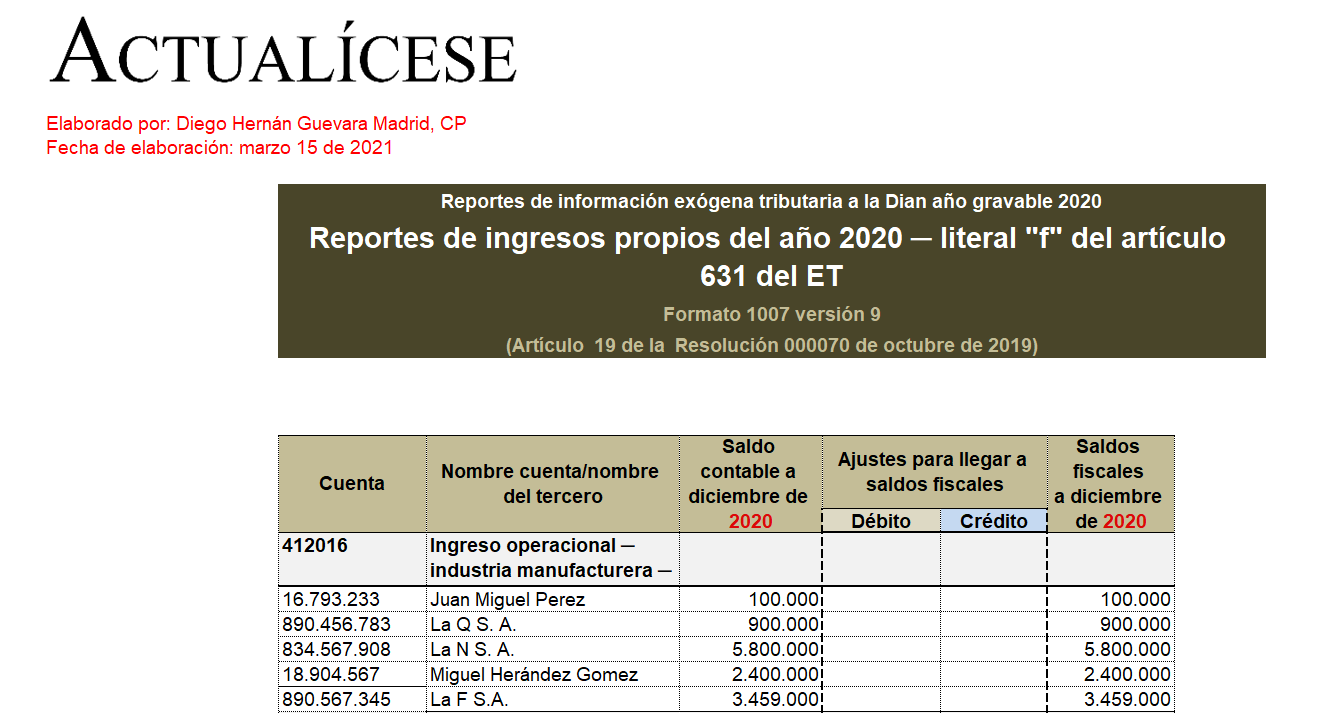

Presentamos esta guía en Excel con la que podrás preparar la información del formato 1007 v. 9 en el que se reportan los ingresos propios facturados o recibidos directamente (devengados), tanto operacionales como no operacionales, durante el año gravable 2020.

En este consultorio, el Dr. Diego Guevara, especialista en temas contables y tributarios, resuelve inquietudes relacionadas con las novedades en los formatos para la presentación de la información exógena del año gravable 2020.

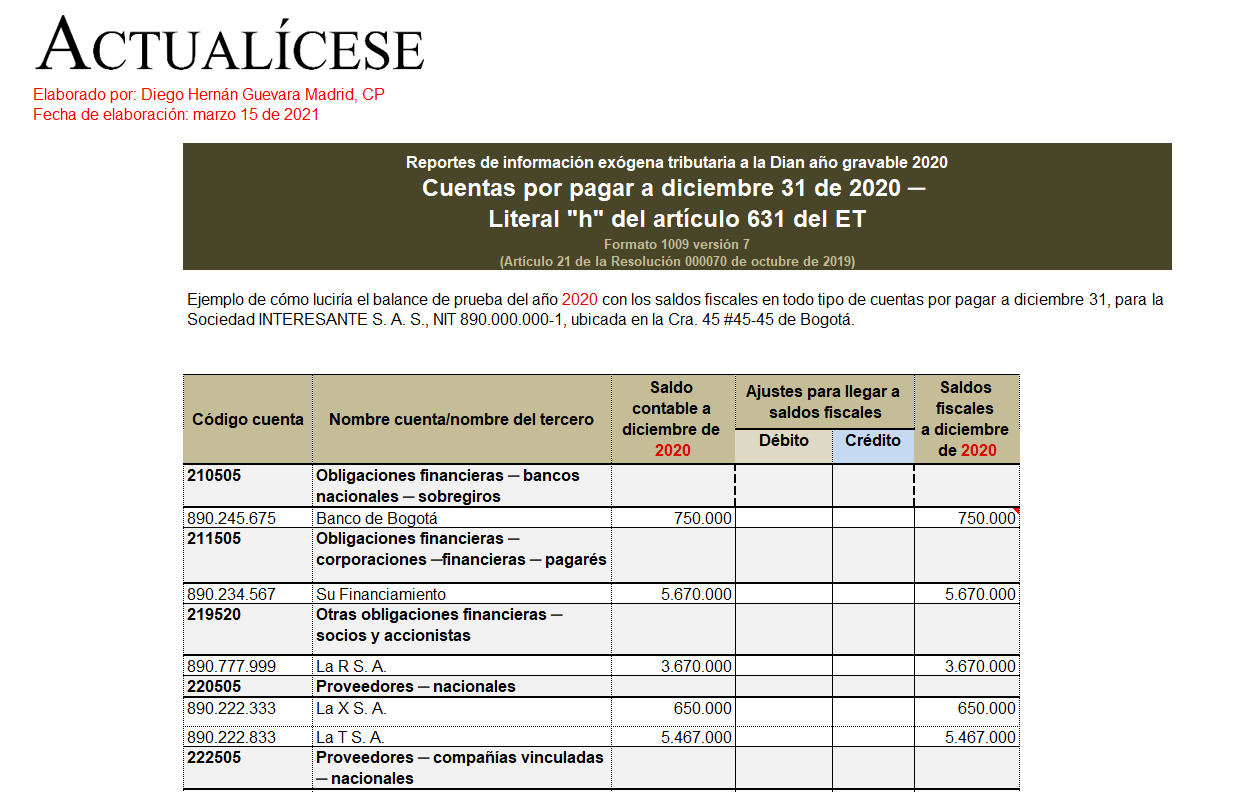

Sumario portal: En el formato 1009 v. 7 se reportan los saldos fiscales de las cuentas por pagar a diciembre 31 de 2020.

Si el reportante es una persona natural o asimilada, solo deberá detallar pasivos a diciembre 31 que se relacionen con sus cédulas de rentas de capital y rentas no laborales.

¿Los valores que se lleven a los renglones 34 y 35 del formulario 110 del año gravable 2020 tendrían que coincidir siempre con los valores que se reporten en el formato 1001 del año gravable 2020 mediante los conceptos 5010, 5011 y 5012?

¿Cómo se reportará en los formatos 1001 y 1011 del año gravable 2020 la utilización del beneficio tributario del artículo 108-5 del Estatuto Tributario por conceder nuevos puestos de trabajo a jóvenes menores de 28 años?

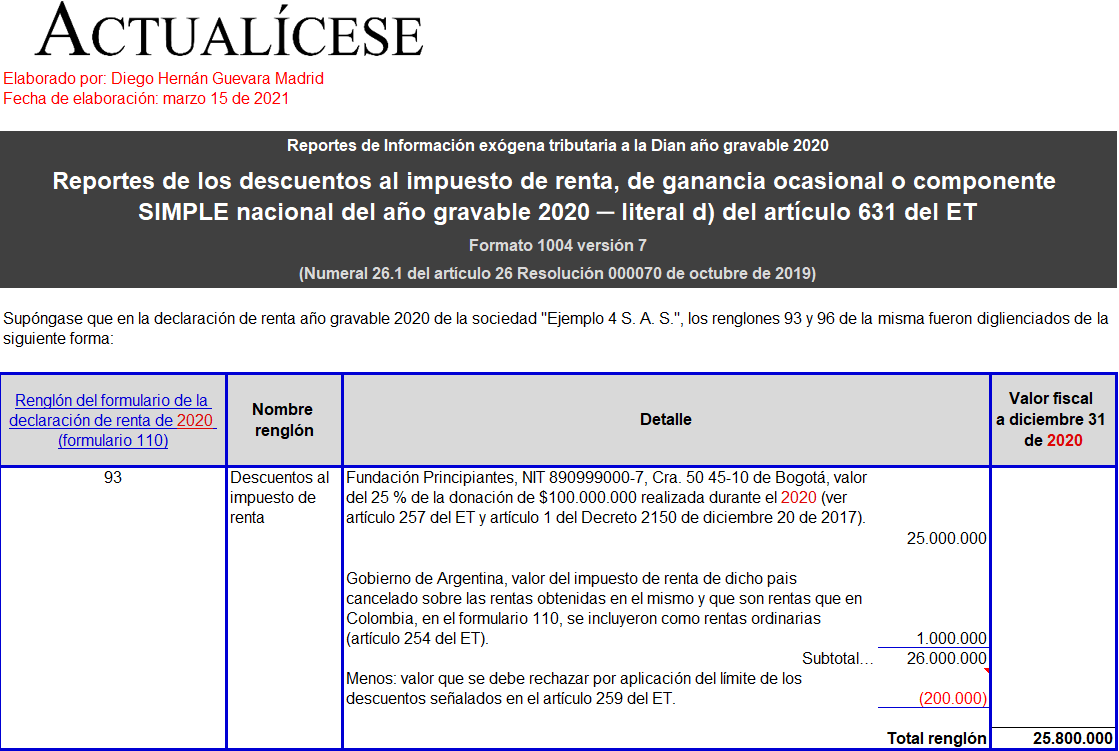

Con esta guía en Excel podrás preparar el formato 1004 v. 7 donde se reportará información de los terceros a los que se les realizaron pagos o abonos en cuenta tomados en los renglones de descuentos tributarios de la declaración de renta y complementario, o de la declaración del régimen simple.

¿Cuáles son los nuevos conceptos que se utilizarán dentro del formato 1001 para reportar los pagos o abonos en cuenta a terceros del año gravable 2020?

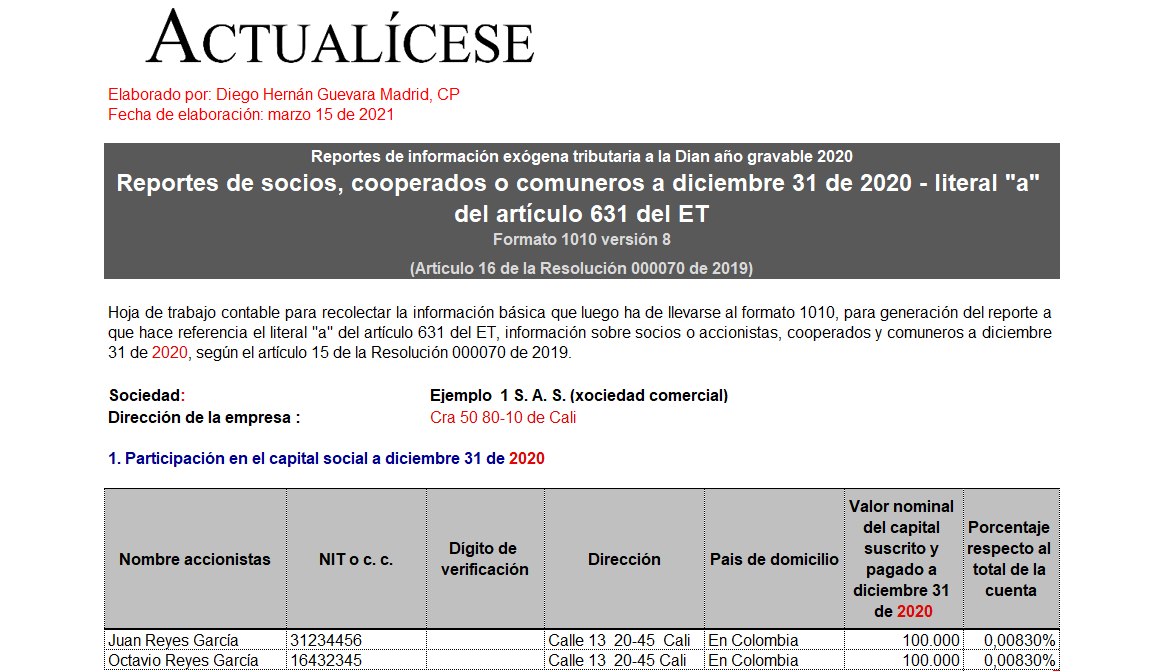

En el formato 1010 v. 8 se reportará la información personal y los aportes sociales a diciembre 31 de 2020 de los socios, accionistas, comuneros, cooperados e, incluso, asociados de los fondos de empleados cuando el monto de sus aportes sociales a diciembre 31 de 2020 sea superior a $3.000.000.

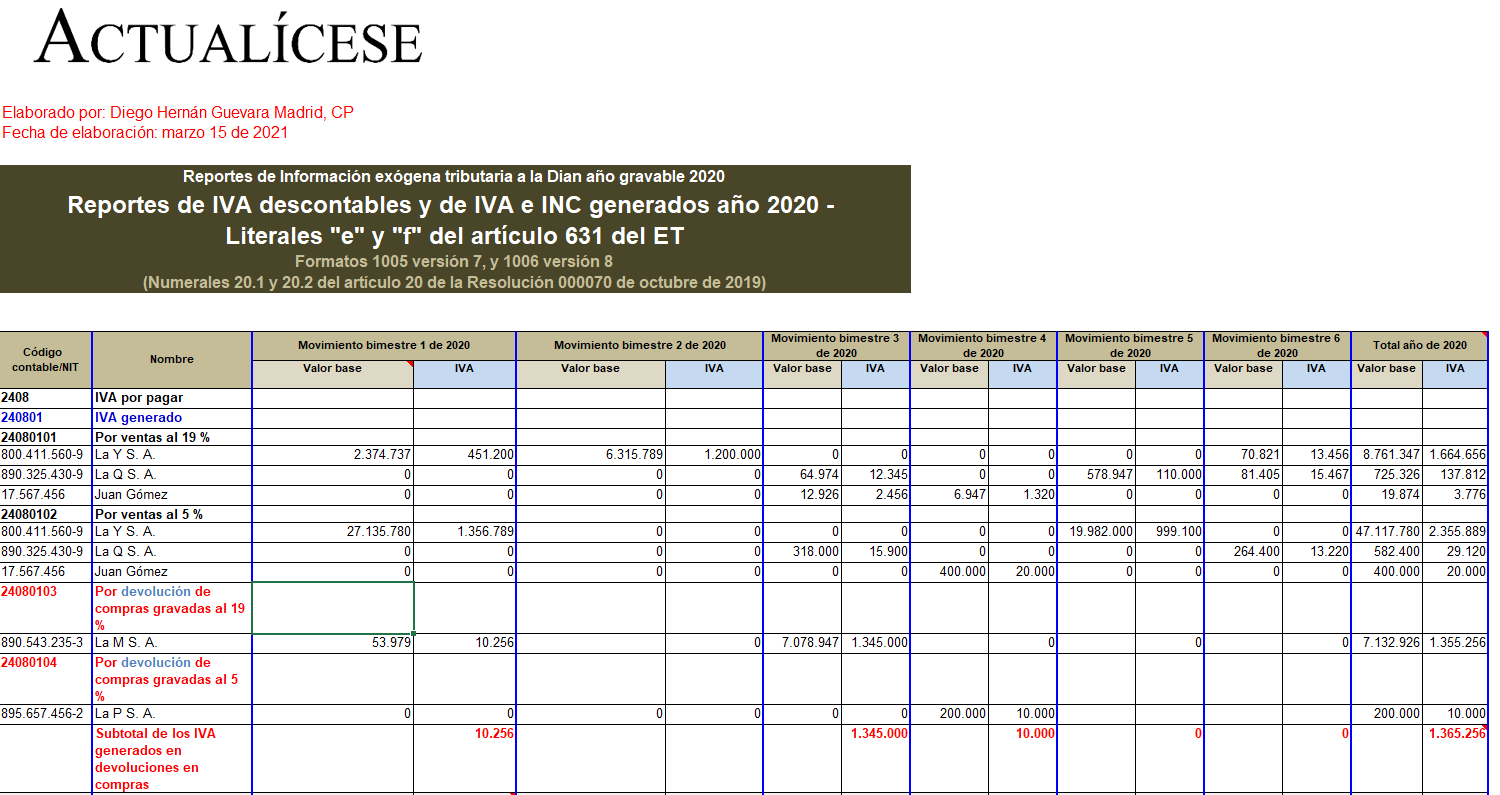

Con esta guía en Excel podrás preparar la información requerida en los formatos 1005 v. 7 y 1006 v. 8 para generar el reporte mencionado en los literales e) y f) del artículo 631 del ET (información sobre valores de IVA descontables y generados denunciados en la declaración de IVA 2020).

Si alguien vendió durante el 2020 algunos bienes como excluidos del IVA, pero el tipo de bienes que vendió no tiene asignado ningún concepto dentro del listado de conceptos para diligenciar el formato 1011 del año 2020 que figura en el numeral 25.5 del artículo 25 de la Resolución 000070 de 2019, ¿qué debe hacer en ese caso?

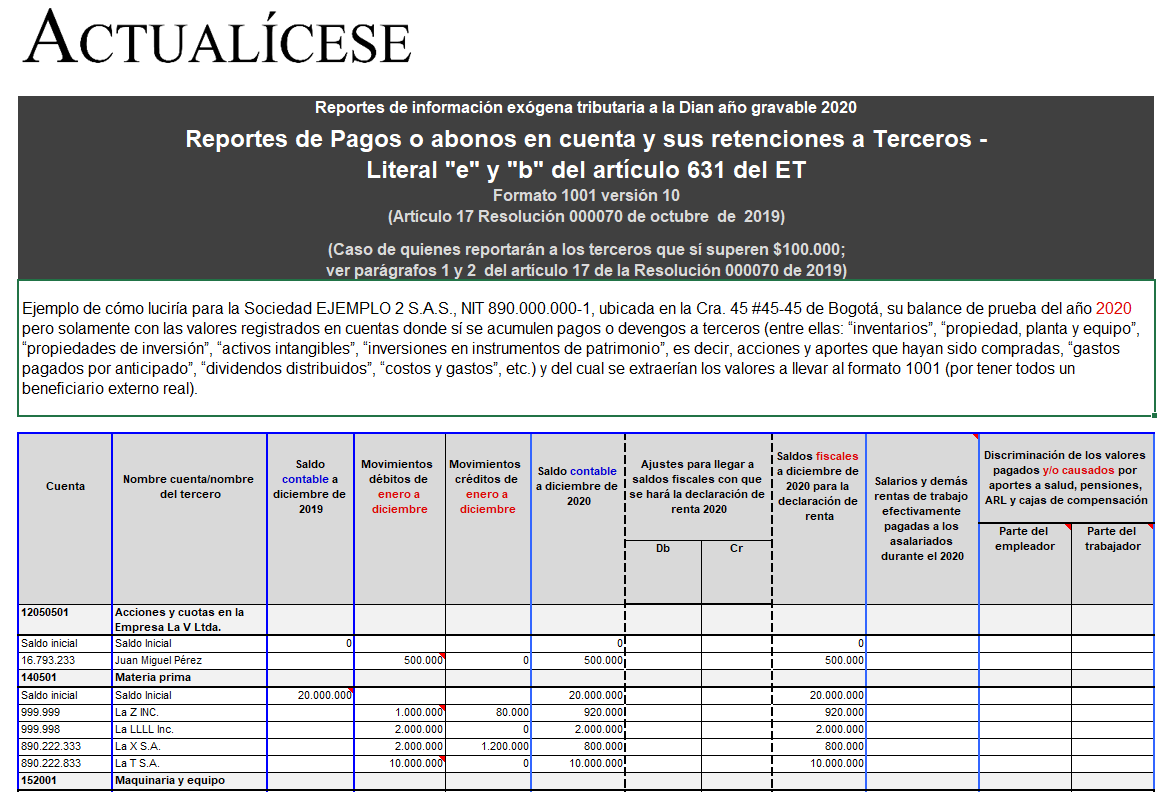

En el formato 1001 v. 10 se reportan de forma individualizada los pagos o abonos en cuenta efectuados a terceros en Colombia o en el exterior, deducibles o no en renta, y los valores de las retenciones a título de renta, IVA y timbre practicadas o asumidas con los mismos que superen los $100.000.

¿Cuáles personas naturales del régimen simple quedan obligadas a entregar información exógena del año gravable 2020?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”