Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

En este editorial podrás conocer la responsabilidad que tienen los auditores externos y los revisores fiscales frente al fraude. Así como también quiénes son los responsables de la gestión del riesgo de fraude en una organización y lo que una entidad puede hacer en caso de identificar fraudes.

Conoce cuáles son los riesgos de fraude que se pueden presentar en una copropiedad o propiedad horizontal de acuerdo con lo señalado por el conferencista Harold Andrés García.

Para esto es importante que te relaciones con los procesos que suelen darse en esta figura; conócelos a continuación.

Profesionales de la contaduría pública no tienen claro el concepto de auditoria forense y la confunden con contabilidad forense y contaduría forense.

Esta investigación busca ayudar a determinar cuál es su sentido y por qué se debe trabajar en ella para aplicarla en las investigaciones de fraudes.

Pablo Cordón afirma que al hablar de fraudes financieros, usualmente relacionados con el fisco, resultan ser los auditores y revisores fiscales los principales implicados.

Dice que el principal y más grande temor que tienen los empleados cuando reportan casos de fraude, es la posibilidad de una represalia a causa de hacer la denuncia.

Pablo Cordón afirma que las empresas deben mejorar sus controles, abrir canales de comunicación con sus colaboradores y motivarlos a reportar faltas.

El principal temor que tienen los empleados cuando reportan fraudes es la posibilidad de una represalia a causa de hacer la denuncia.

Arlex Germán Ángel dice en #CharlasConActualícese que se debe transmitir el mensaje a la gerencia o junta directiva para que se implementen canales de denuncia.

En las entidades públicas ya existen canales, pero en las privadas hay que propiciarlos.

Para Arlex Ángel, la gobernanza de datos al interior de las empresas es un tema delicado, ya que están abiertos al mundo.

El trabajo remoto es un riesgo. Empleados no cuentan con sistemas sólidos de seguridad.

Organizaciones deben ser sólidas en su seguridad informática.

Para José David Castro, son pocas las organizaciones que fortalecen su departamento de auditoría interna e invierten en programas para robustecer los controles.

Empresas tienen canales para denunciar fraudes, pero no se dan a conocer a los empleados, lo que resta importancia a la herramienta.

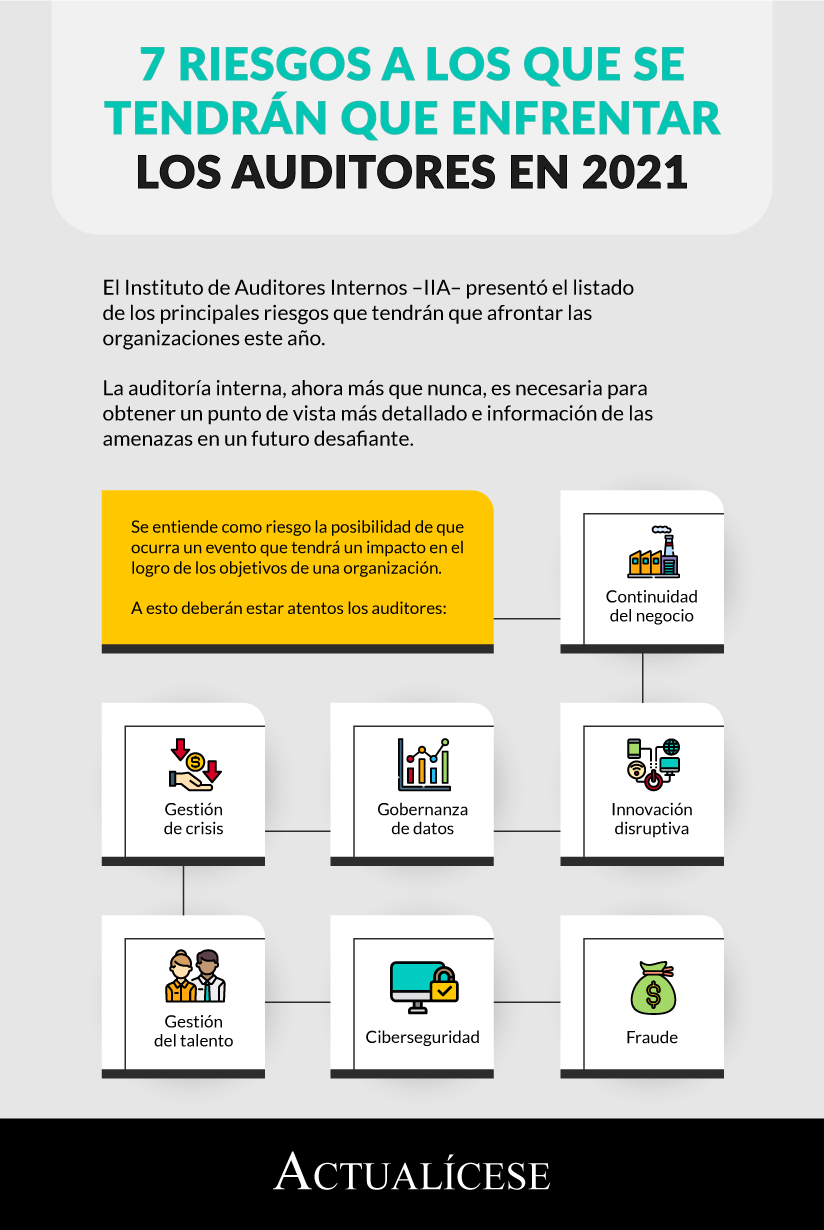

El Instituto de Auditores Internos –IIA– presentó el listado de los principales riesgos que tendrán que afrontar las organizaciones este año.

La auditoría interna, ahora más que nunca, es necesaria para obtener un punto de vista más detallado e información de las amenazas en un futuro desafiante.

René Castro afirma que en Colombia el fraude contable no está tipificado como delito.

Álvaro Fonseca explica que la auditoría forense valora el impacto de los fraudes causados a las víctimas.

Jeisson Ramírez dice que se necesita sentido común para identificar indicios de conductas no éticas.

Cuando en una empresa se presenta fraude en la caja, ¿cuál es la responsabilidad del revisor fiscal y cómo la empresa debe proceder?

A continuación, Roberto Valencia, especialista en Estándares Internacionales resuelve las principales inquietudes relacionadas con los cambios o las novedades aplicables sobre el ejercicio de la revisoría fiscal en Colombia durante el 2021.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”