¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Cartas - 28 agosto, 2025

Contabilidad - 27 agosto, 2025

Contabilidad - 27 agosto, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

Capacitación - 8 agosto, 2025

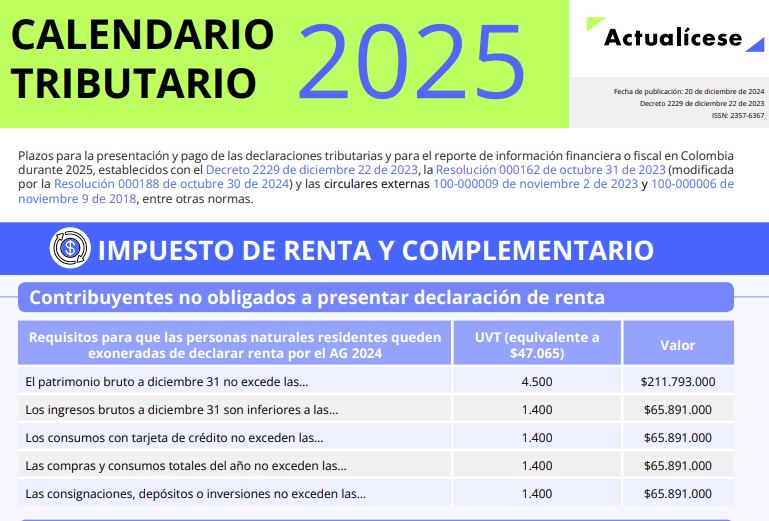

Mediante el Decreto 2229 de 2023, el Ministerio de Hacienda estableció el nuevo calendario tributario, el cual contiene los plazos para presentar la declaración del impuesto de renta personas naturales 2025 para el AG 2024.

Te contamos las fechas para cumplir con dicha obligación durante el año 2025.

Hemos reunido en un solo lugar los liquidadores para calcular la retención en la fuente a título de rentas de trabajo laborales y no laborales durante el 2025. Fueron desarrollados por Diego Guevara Madrid para que conozcas de primera mano todo lo que deberás atender y saber en el nuevo año.

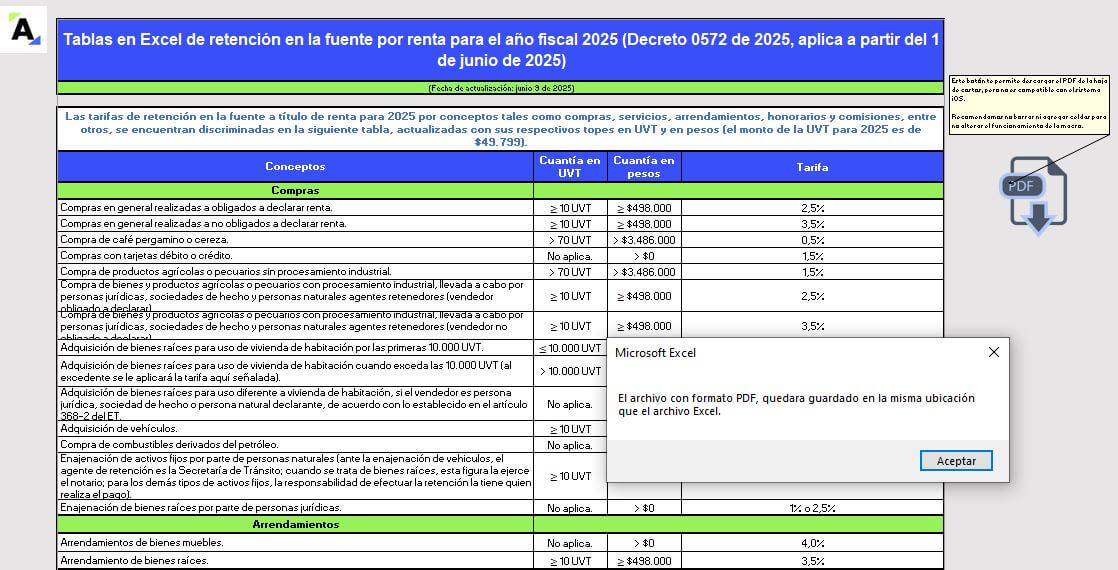

Encontrarás las mejores herramientas que recopilan los conceptos sujetos a retención en la fuente a título del impuesto de renta y ganancia ocasional más comunes en las operaciones económicas que se llevan a cabo en Colombia durante 2025.

En esta guía de Excel te compartimos los conceptos más relevantes con las tarifas de retención en la fuente 2025, discriminadas por cuantías mínimas en UVT y en pesos, indispensables para tus operaciones de compra y venta de productos y servicios.

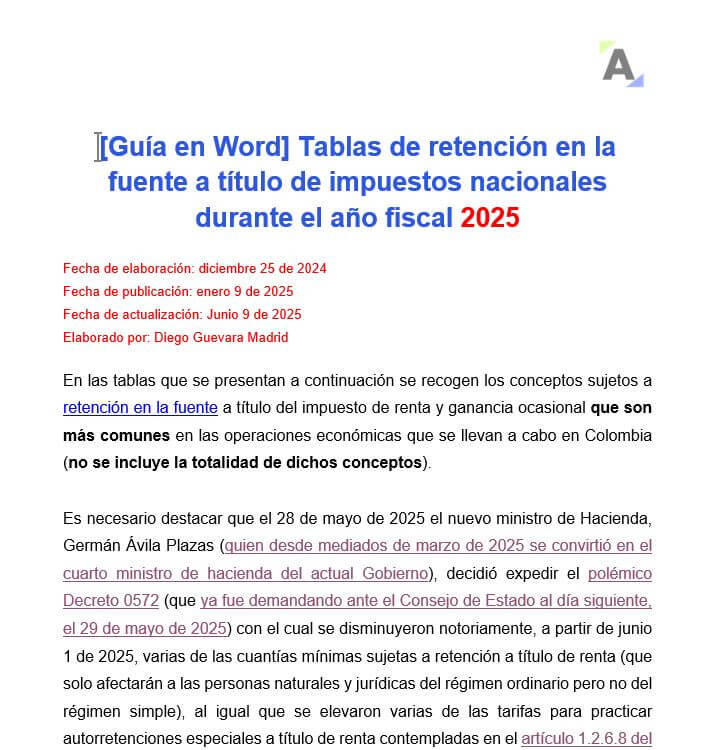

La información que aquí presenta nuestro líder de investigación tributaria contiene las instrucciones para practicar las retenciones a título de renta e IVA durante el año gravable 2025 y se encuentra dividida en dos grandes secciones. ¡Descúbrelas!

En este calendario tributario descargable encontrarás los vencimientos para presentar y pagar en el 2025 los impuestos más importantes, como: IVA, INC, retención en la fuente, renta para personas naturales y jurídicas, etc. Además, te informamos los plazos para la entrega de los reportes financieros a la Supersociedades.

Descubre los recursos esenciales para atender tus tareas profesionales en el 2025. Accede a indicadores, tarifas, fórmulas y una variedad de herramientas diseñadas exclusivamente para ti.

Además, encontrarás nuestro calendario tributario, que te guiará en el cumplimiento de las obligaciones con la Dian.

El apoyo de sostenimiento es un ingreso reconocido a los aprendices que realizan su formación teórico-práctica en una entidad autorizada, con el respaldo de una empresa patrocinadora que proporciona los medios necesarios para su formación profesional.

Conoce los valores del apoyo de sostenimiento para 2025.

Como persona natural debes evaluar tus responsabilidades tributarias frente a la Dian. Por ejemplo, si te dedicas en el 2025 a vender bienes o servicios que actualmente estén gravados con IVA, INC, IBUA e ICUI, es claro que tendrás que liquidar y pagar dichos impuestos. ¡Conoce aquí cuándo no debes hacerlo!

Descarga este formato en PDF para conocer los valores históricos del salario mínimo mensual legal vigente en Colombia y de la inflación desde el año 1993 hasta el 2025. ¡Aprende cómo afecta a tu bolsillo!

La Ley 820 de 2003 permite al arrendador aumentar el canon de arrendamiento de vivienda urbana tras un (1) año de contrato con el mismo precio. Conoce el porcentaje de incremento permitido para el 2025.

El IPC al cierre de diciembre de 2024 refleja una desaceleración significativa en la inflación de Colombia, marcando un nuevo escenario económico. Conoce en esta publicación el análisis respecto a la variación de este importante indicador que mide el aumento en los precios de la economía del país.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”