Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El ser catalogado por la DIAN como gran contribuyente no implica que la persona natural o jurídica lo será eternamente, pues la entidad se encarga de verificar periódicamente el cumplimiento de la condición o condiciones que permitieron que el contribuyente tuviese dicha calidad.

El artículo 280 del ET establece que los contribuyentes que tengan bienes considerados como activos fijos, deben ajustarlos con el mismo porcentaje con el cual incrementen el valor de la UVT. Sin embargo, es importante tener en cuenta algunos puntos antes de realizar dichos ajustes; conózcalos.

La aplicación de los descuentos tributarios en el impuesto de renta y complementario tiene unas limitantes que se encuentran establecidas en el artículo 259 del ET.

El artículo 36-1 del ET establece el manejo tributario que se debe dar a la utilidad generada en la venta de las acciones que posean los socios o accionistas de una sociedad. De acuerdo con lo establecido, estas no constituyen renta ni ganancia ocasional.

El exceso de renta presuntiva es la diferencia entre la renta líquida y la renta presuntiva líquida, cuando esta última fue mayor. De acuerdo con el artículo 189 del ET, este exceso puede compensarse con las rentas líquidas ordinarias determinadas dentro de los 5 años siguientes.

Las personas naturales no obligadas a declarar pueden presentar voluntariamente la declaración del impuesto de renta; no obstante, es importante que tengan en cuenta que de hacerlo deben cumplir con los plazos señalados para esto, pues de lo contrario se exponen a la imposición de sanciones por parte de la DIAN.

El artículo 143-1 del ET señala que el gasto por crédito mercantil adquirido es deducible en el impuesto sobre la renta y complementario, siempre y cuando este cumpla con los requisitos establecidos para la deducibilidad de los gastos.

Los contribuyentes del impuesto de renta que hayan realizado operaciones con vinculados económicos deben aplicar el principio de plena competencia; este se basa en el hecho de que las operaciones entre vinculados deben cumplir las condiciones que se hubieran utilizado en operaciones comparables con entidades que no son sus vinculados económicos.

El artículo 177 del ET señala que los costos o gastos en que incurra un contribuyente para la generación de sus ingresos, no son deducibles cuando sobre los mismos no se practicó la retención en la fuente a título del impuesto sobre la renta.

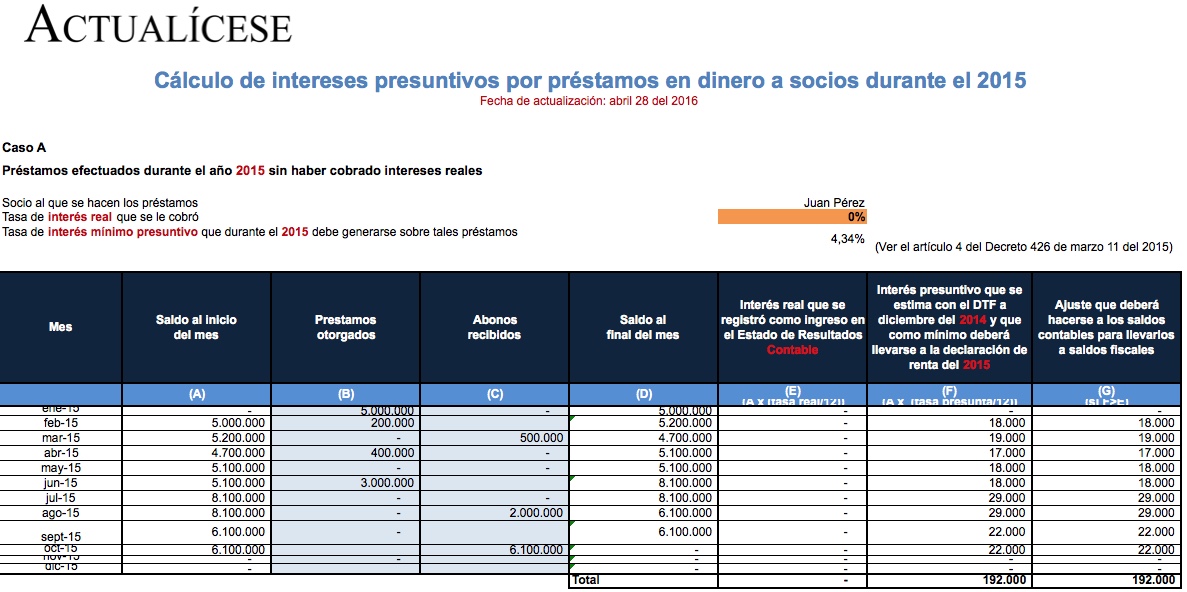

Cuando las sociedades comerciales deciden hacer préstamos en dinero a sus socios o accionistas, lo más común es observar que los mismos se les otorguen a título gratuito, es decir, sin cobrarle ningún tipo de interés real al socio por el tiempo en que permanece vigente la obligación financiera. Sin embargo, también es posible que algunas sociedades decidan cobrar algún tipo de interés real al respectivo socio o accionista, pero lo hacen fijando una tasa muy pequeña. A continuación se plantean tres casos para determinar si por los préstamos que una sociedad realizó durante el año 2015 a sus socios o accionistas, es necesario o no hacer algún ajuste que permita determinar cuál es el ingreso que debe llevarse a la declaración de renta con el concepto ingreso por intereses sobre préstamos en dinero a socios.

De acuerdo con las disposiciones establecidas en el parágrafo 1 del artículo 40 del Decreto 1406 de 1999, modificado por el parágrafo 1 del artículo 2 del Decreto 2943 del 2013, cuando un empleado es incapacitado por enfermedad general, el empleador debe hacerse cargo de las prestaciones económicas correspondientes a los 2 primeros días de incapacidad, en tanto que la entidad promotora de salud –EPS– deberá hacerlo a partir del tercer día.

La ley colombiana establece diversas deducciones en el impuesto de renta para aquellos empleadores que contraten personas en condiciones especiales; una de estas se encuentra señalada en el artículo 31 de la Ley 361 de 1997. En dicha ley se establece que los empleadores que ocupen trabajadores con limitación o en situación de discapacidad no inferior al […]

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”