¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

Certificaciones - 5 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Curso - 5 septiembre, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

Capacitación - 8 agosto, 2025

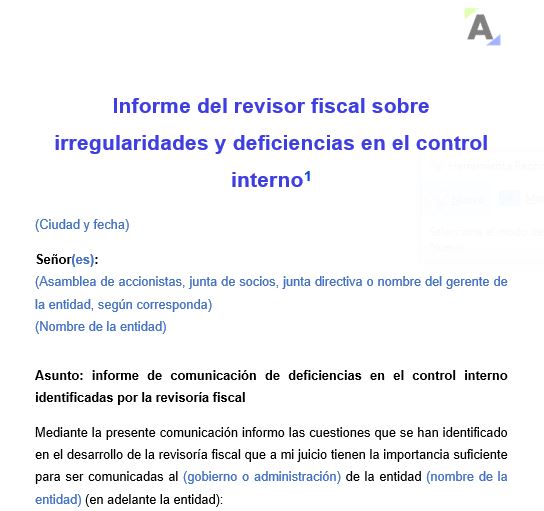

En este formato te compartimos el modelo en Word de un informe del revisor fiscal para comunicar las irregularidades y deficiencias en el control interno que se identifiquen en el desarrollo del encargo.

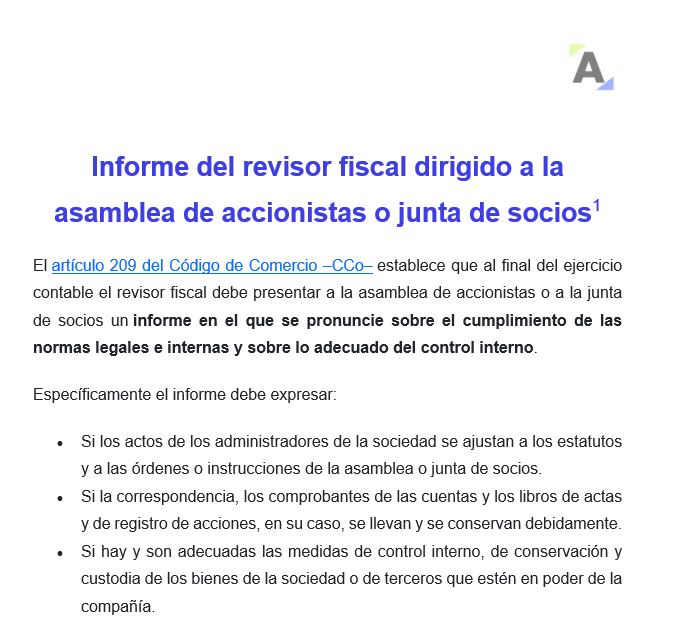

Te presentamos un formato en Word totalmente editable que contiene el modelo del informe del revisor fiscal dirigido a la asamblea de accionistas o junta de socios. Puedes ajustarlo a tus necesidades y convertirlo en tu mejor guía.

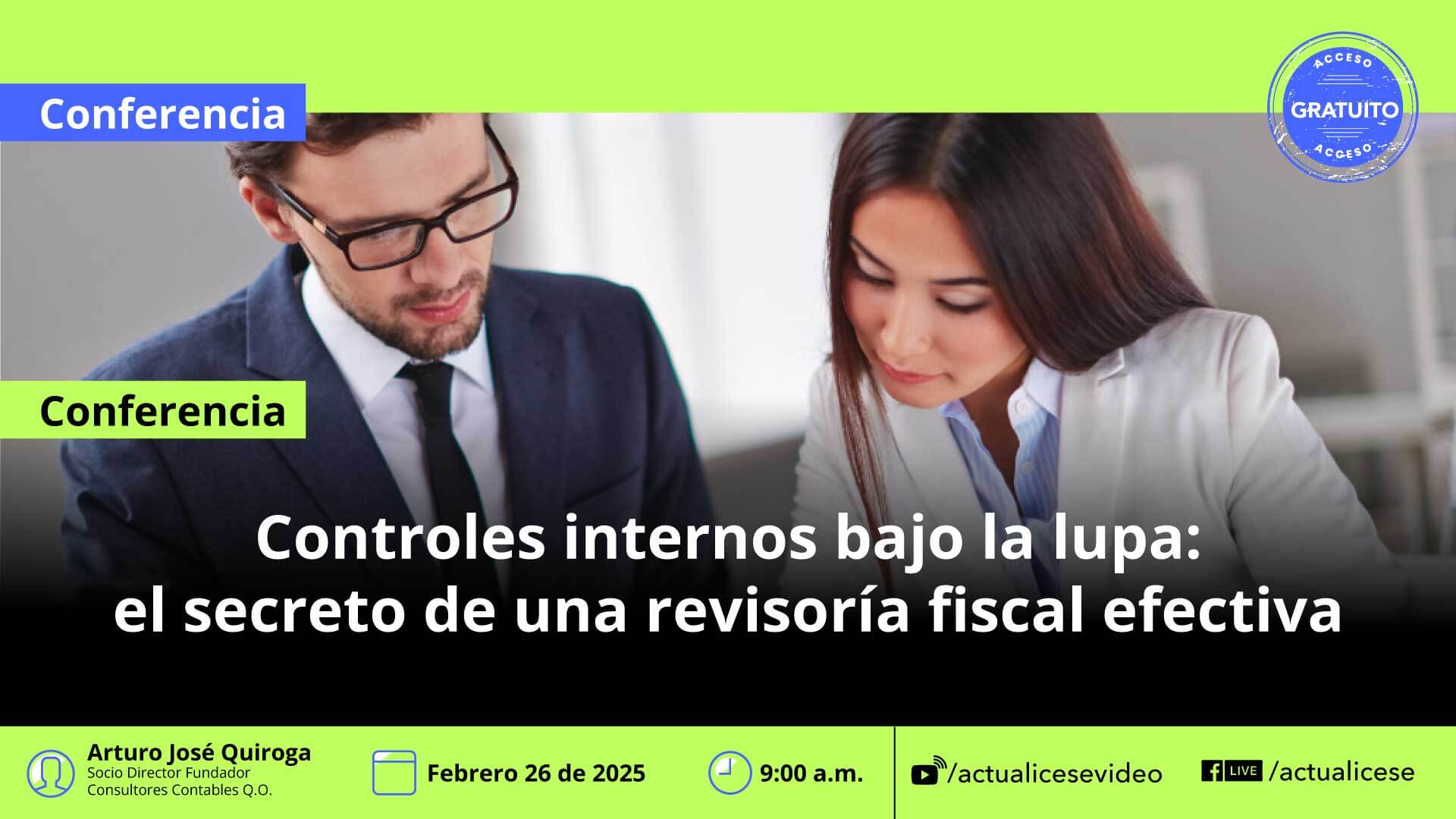

Los controles internos son la base de una gestión organizacional eficiente y el pilar de una revisoría fiscal efectiva, su correcta implementación no solo ayuda a detectar y prevenir fraudes, sino que también optimiza procesos y mejora la toma de decisiones. Cuando estos mecanismos funcionan de manera adecuada, permiten a las empresas operar con mayor […]

¿Eres un profesional de la revisoría fiscal en busca de nuevas perspectivas y herramientas para mejorar tu práctica? El XXXVI Simposio de Revisoría Fiscal es el evento que no te puedes perder; este encuentro reúne a los principales expertos del sector, quienes compartirán sus conocimientos sobre las últimas tendencias, normativas y desafíos que enfrenta la […]

Realizamos una compilación con los 12 mejores formatos para el ejercicio de la revisoría fiscal en Colombia.

Aquí encontrarás 3 guías en Excel con los principales papeles de trabajo del auditor y la estructura del informe bajo NIA 701, más 9 modelos de dictámenes completamente editables en Word.

El máximo órgano social es quien convoca a la asamblea de accionistas o junta de socios. Para el desarrollo de estas reuniones debe darse cumplimiento a la normatividad establecida.

Nuestro compilatorio de modelos y guías contiene convocatorias, poderes, actas e informes a presentar en dichas reuniones.

Este modelo de dictamen de estados financieros consolidados, que incluye una opinión con salvedades del revisor fiscal, se presenta conforme a los lineamientos de la NIA 705 (revisada) – Opinión modificada en el informe de auditoría emitido por un auditor independiente.

En este Pack de Formatos Actualícese encontrarás 30 modelos y guías que te permitirán elaborar los dictámenes e informes del revisor fiscal sobre los estados financieros de 2022, así como de otros encargos de auditoría, compilación y revisión de información.

¡No te pierdas estos útiles formatos!

El dictamen del revisor fiscal en estas entidades del grupo 3 debe realizarse con base en las Normas de Auditoría Generalmente Aceptadas –Naga– contenidas en el artículo 7 de la Ley 43 de 1990.

Encuentra aquí un modelo de dictamen editable en Word, el cual ha sido adaptado para entidades del grupo 3.

Este modelo de dictamen del revisor fiscal incluye una opinión desfavorable (adversa) debido a una incorrección material y generalizada en los estados financieros consolidados.

Se presenta conforme a los lineamientos de las NIA 600, 705 (revisada) y 700 (revisada) del anexo 4 – 2019 del DUR 2420 de 2015.

Presentamos un modelo de dictamen de estados financieros consolidados de una entidad que prepara su información de conformidad con los Estándares Internacionales.

Cabe anotar que este dictamen se elabora bajo el supuesto de que el revisor fiscal o auditor emite una opinión sin salvedades.

Con este modelo de informe del revisor fiscal puedes presentar ante la asamblea o junta de socios los principales resultados de la revisoría fiscal: informes presentados, hallazgos y recomendaciones de auditorías de cumplimiento, financiera, de gestión y de control interno. Optimiza tu tiempo con esta guía.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”