Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Las personas naturales que efectúen operaciones gravadas con IVA y permanezcan en el régimen ordinario estarán exoneradas de facturar, si cumplen los requisitos para operar como no responsables del IVA; pero de trasladarse al SIMPLE, automáticamente quedarán obligadas a facturar electrónicamente.

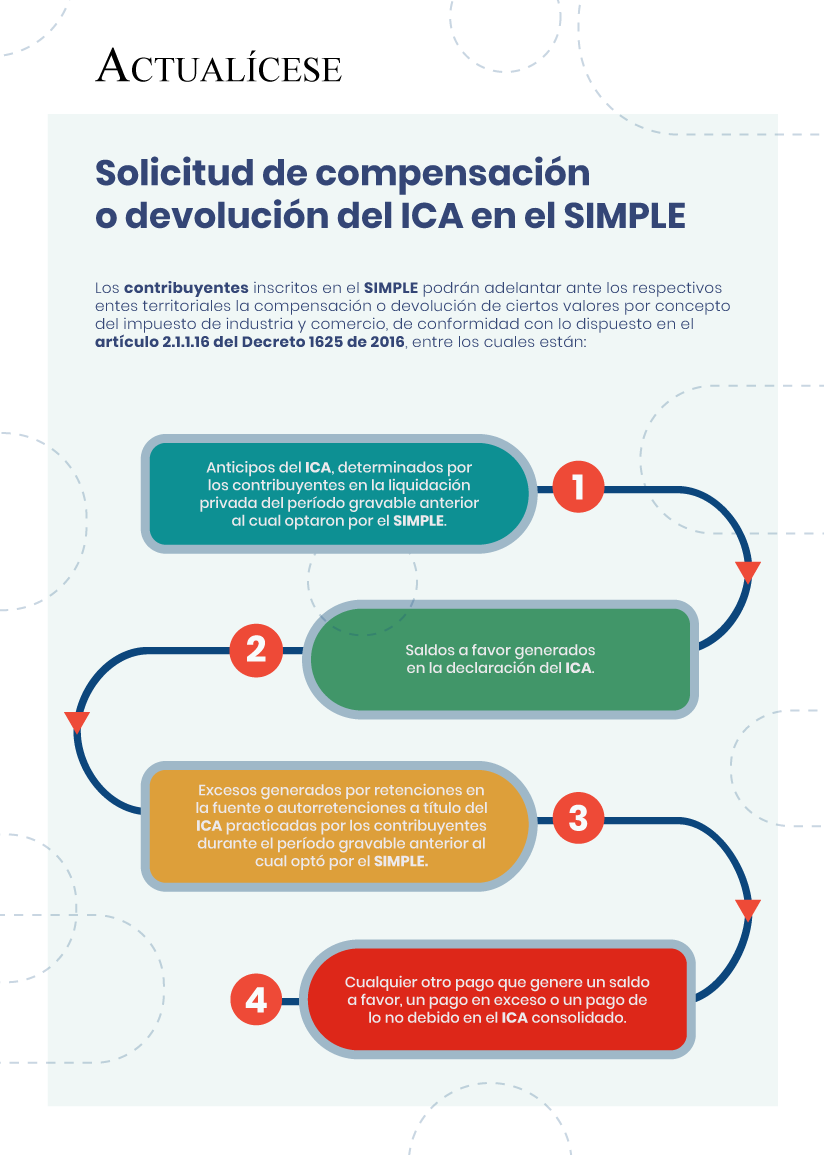

Los contribuyentes inscritos en el SIMPLE podrán adelantar ante los respectivos entes territoriales la compensación o devolución de ciertos valores por concepto del impuesto de industria y comercio, de conformidad con lo dispuesto en el artículo 2.1.1.16 del Decreto 1625 de 2016, entre los cuales están:

El artículo 911 del ET establece que quien reciba pagos de parte de un inscrito en el régimen simple deberá autopracticarse la retención a título de renta que no le practicará el inscrito en este régimen. Sin embargo, existen al menos seis casos en que dicha autorretención no deberá practicarse.

Al haberse definido el incremento en el IPC por el período 2018 a 2019, ya se puede estimar el valor de la UVT para 2020. Además, según la Ley 1955 de 2019, a partir de enero 1 del próximo año las sanciones y multas actualmente expresadas en salarios mínimos deberán reexpresarse en UVT.

Mediante proyecto de decreto se reglamentarían las modificaciones realizadas por la Ley de financiamiento sobre el tratamiento y límite de las rentas exentas y deducciones aplicables a las personas naturales a partir del año gravable 2019, además de los costos y gastos procedentes en el sistema cedular.

A través de la presente norma, el Ministerio de Hacienda reglamentó los aspectos relacionados con la retención en la fuente a título de renta y complementario de las personas naturales y los retiros de aportes a fondos de pensiones de jubilación o invalidez y a cuentas de ahorro AFC y AVC.

Cabe resaltar que en cumplimiento de la norma contenida en la nueva versión del artículo 55 del ET, modificado por el artículo 23 de la Ley de financiamiento 1943 de 2018, el Decreto 1808 de 2019 establece que los aportes obligatorios al sistema general de pensiones serán tratados como ingresos no constitutivos de renta ni ganancia ocasional, mientras que los aportes voluntarios solo serán tomados como un ingreso no constitutivo de renta ni ganancia ocasional para el aportante hasta un monto que no exceda el 25 % del ingreso laboral o anual tributario, y que no supere el equivalente a 2.500 UVT ($85.675.000).

Dentro de los cambios efectuados por la presente norma, es preciso destacar la modificación aplicada a la depuración de la base de cálculo de la retención en la fuente sobre los pagos o abonos en cuenta percibidos por las personas naturales por conceptos como el de rentas de trabajo.

Mediante el Decreto 608 de abril 8 de 2019, el Ministerio de Hacienda fijó los plazos para efectuar el pago del impuesto al patrimonio, revivido a partir del artículo 35 de la Ley de financiamiento. Dicho decreto señala que tal declaración deberá ser presentada junto con el pago de la segunda cuota.

Los inscritos en el SIMPLE liquidarán el impuesto de ganancia ocasional igual que en el régimen ordinario. Por ende, cuando vendan activos fijos poseídos por más de dos años, deberán tener definido su valor fiscal, por lo cual probablemente tendrán que estar informando cada año su patrimonio fiscal.

Por medio del Decreto 1468 de agosto 13 de 2019, el Ministerio de Hacienda reglamentó el régimen simple de tributación, creado a partir de la Ley de financiamiento 1943 de 2018. Por lo tanto, es importante considerar varios aspectos importantes relacionados con el tema.

El Ministerio de Hacienda, a través de proyecto de decreto, busca establecer como ingreso gravable, a partir del período fiscal 2019, el valor de los rendimientos financieros percibidos por personas naturales y sucesiones ilíquidas no obligadas a llevar contabilidad.

Si los inscritos en el régimen simple dejan de pagar oportunamente sus anticipos bimestrales o su declaración anual, será excluidos de dicho régimen y deberán presentar sus declaraciones de IVA o INC con sanciones e intereses. Pero eso no sucederá si se deben retirar por otras causas especiales.

El 25 de septiembre de 2019 finalizó la oportunidad para la normalización especial de activos contemplada en la Ley 1943 de 2018. Si los activos normalizados estaban expresados en moneda extranjera, en ese caso su valor fiscal debía ser definido con la regla del artículo 44 de tal ley.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”