Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Las personas naturales del régimen ordinario que hasta el 2018 utilizaban las cédulas de rentas de capital o no laborales solo podían restar hasta 1.000 UVT de rentas exentas en cada cédula. Sin embargo, para el año gravable 2019, al utilizar la nueva cédula general, podrán restar hasta 5.040 UVT.

El artículo 35 del ET que exige efectuar el cálculo de intereses presuntivos sobre los préstamos en dinero entre sociedades y socios solo tiene efectos para los contribuyentes que pertenezcan al régimen ordinario del impuesto de renta. Por tanto, no aplicaría a los inscritos en el SIMPLE.

Con la Ley 1943 de 2018 se realizaron modificaciones respecto al tratamiento tributario de la retención en la fuente aplicable a los dividendos y participaciones recibidos por las sociedades nacionales y extranjeras, y por personas naturales residentes y no residentes o sucesiones ilíquidas.

El Concepto 10035 de abril 29 de 2019 indica que el artículo 87 de la Ley 1943 de 2018 modificó el primer inciso del numeral 11 del artículo 879 del ET, mas no eliminó los otros dos incisos. En conclusión, y según la Dian, las tarjetas de crédito de personas naturales seguirían exentas del 4 x 1.000.

La Contraloría General de la República y la OCDE hacen un llamado para revisar los requisitos para acceder a ciertos beneficios tributarios, y así eliminarlos o ajustarlos según su fin. La Ley 1943 de 2018 incluyó beneficios para las empresas, que le costarán al país 9,5 billones de pesos en 2020.

Durante 2019 las donaciones a las Esal, iglesias y partidos políticos seguirán siendo un gasto no deducible. Sin embargo, solo el 25 % de esas donaciones se podrán tratar como descuento tributario, beneficio al que podrán acceder únicamente quienes se queden en el régimen ordinario o en el especial.

Tras la aprobación de la Ley 1943 de 2018 se expidieron normas de financiamiento, se modificó el Estatuto Tributario y se incluyeron importantes beneficios tributarios de carácter temporal para los aportantes objeto de procesos de fiscalización y sancionatorios proferidos por la UGPP.

Según el proyecto de resolución publicado el 3 de septiembre de 2019, la Dian ampliaría el plazo establecido mediante la Resolución 000020 del 26 de marzo del mismo año, para que los contribuyentes del régimen simple comiencen a expedir factura electrónica de venta.

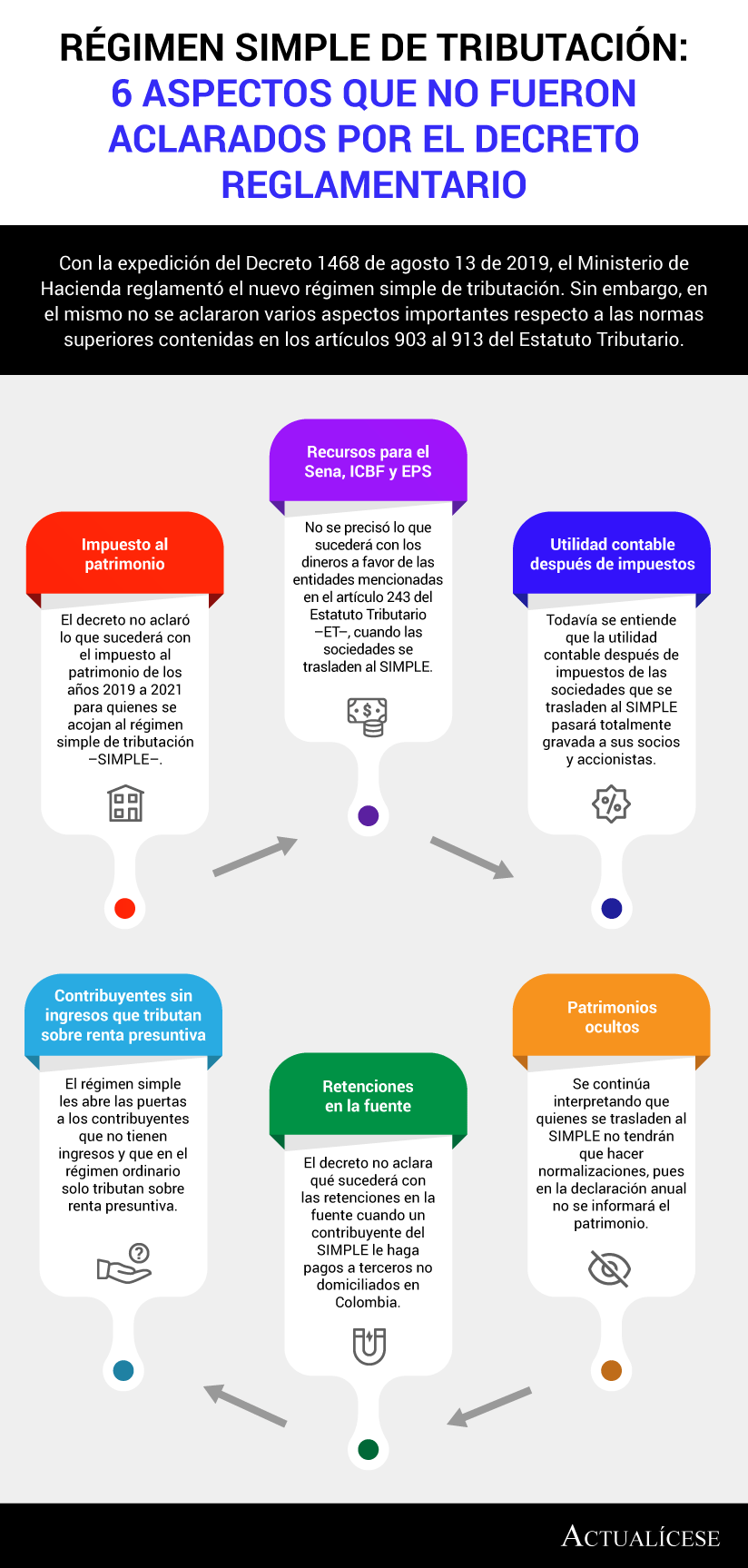

Con la expedición del Decreto 1468 de agosto 13 de 2019, el Ministerio de Hacienda reglamentó el nuevo régimen simple de tributación. Sin embargo, en el mismo no se aclararon varios aspectos importantes respecto a las normas superiores contenidas en los artículos 903 al 913 del Estatuto Tributario.

La Resolución 011004 de 2018 dispuso que en el formato 1001 del año gravable 2019 ya no se utilizará el concepto 5243 para reportar los dividendos o participaciones que las sociedades comerciales distribuyan a sus socios o accionistas. Tal código será reemplazado por los que van del 5068 al 5071.

Los contribuyentes del SIMPLE deberán realizar anticipos bimestralmente a título del impuesto unificado, que dependerán de los ingresos brutos bimestrales sobre los cuales se aplicarán las tarifas del parágrafo 4 del artículo 908 del ET, según el tipo de actividad desarrollada por el contribuyente.

La nueva versión del artículo 90 del ET pone freno a la evasión de impuestos al escriturar bienes inmuebles por un valor inferior al comercial. Por ende, en la escritura pública las partes deberán declarar bajo gravedad de juramento que el precio es real y no ha sido objeto de pactos privados.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”