Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Mediante el Decreto 2442 de 2018, el Ministerio de Hacienda estableció el calendario tributario para 2019. La nueva versión del artículo 1.6.1.13.2.15 que este decreto introduce en el DUT 1625 de 2016 contiene los plazos para presentar la declaración de renta de las personas naturales.

La Unidad de Gestión Pensional y Parafiscales –UGPP– determinó el proceso que deberán llevar a cabo los contribuyentes que pretendan acceder a los beneficios tributarios, dispuestos por la Ley de financiamiento, en procesos de fiscalización. Dependerá del mecanismo al que se acoja el aportante.

El Consejo Técnico de la Contaduría Pública se pronunció en el Concepto 572 del 31 de mayo de 2019 sobre las alternativas de contabilización de los descuentos tributarios del impuesto de industria y comercio y el IVA sobre activos fijos reales productivos, descuentos creados por la Ley 1943 de 2018.

Los artículos 90 y 771-5 del ET exigen que a partir de 2018 las compras de bienes raíces sean pagadas por canales financieros. Si los bienes se compran en efectivo, al venderlos el único costo de venta que se aceptará fiscalmente es el valor del avalúo catastral en el año anterior al de la venta.

Las sociedades constituidas a partir de diciembre de 2016, instaladas en municipios considerados Zomac y que califiquen como micro o pequeñas empresas tendrán entre el 2017 y el 2021 una tarifa de tributación del 0 % en el régimen ordinario. A dichas sociedades no les conviene el régimen simple.

¿Qué aspectos han sido modificados tanto por la Ley 1819 de 2016 como por la Ley 1943 de 2018 respecto al proceso de implementación de la facturación electrónica?

Hasta el 31 de julio de 2019 los contribuyentes tendrán plazo para decidir si por el año gravable 2019 optarán por tributar bajo el nuevo régimen simple o si por el contrario decidirán permanecer en el régimen ordinario. Sin embargo, antes de tomar tal decisión deberán evaluar ciertos aspectos.

Las personas naturales que se acojan voluntariamente al régimen simple no podrán imputarles costos y gastos a sus ingresos brutos ordinarios al momento de determinar su impuesto anual. Por tanto, surge la duda de si dicha situación afectaría o no la aplicación del artículo 244 de la Ley 1955 de 2019.

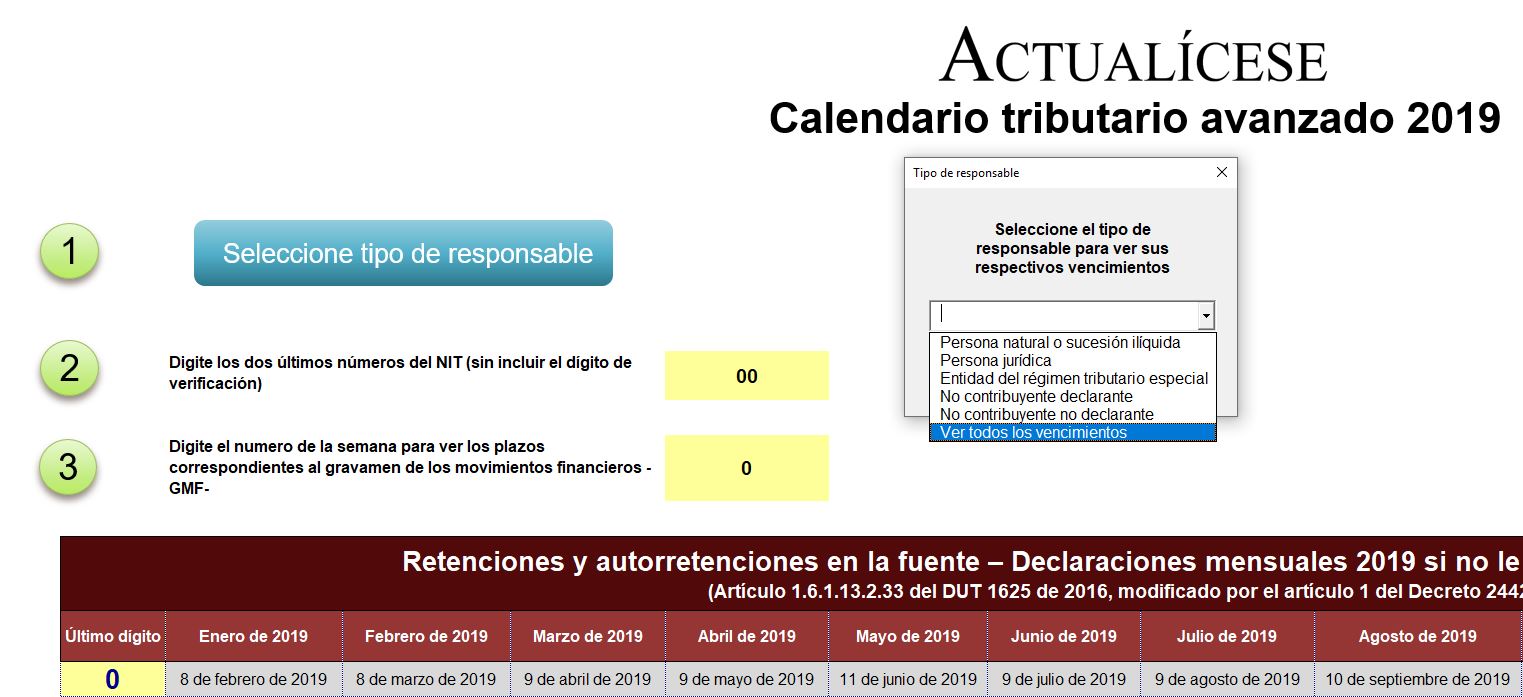

Con el Decreto 2442 de 2018 se fijaron los plazos para declarar y pagar los impuestos nacionales durante 2019. En esta herramienta puede consultar los vencimientos según el responsable (persona natural o jurídica, entidad del régimen tributario especial, y no contribuyente, declarante o no).

A través de proyecto de decreto el Ministerio de Hacienda busca reglamentar los incentivos tributarios para el desarrollo del campo colombiano contenidos en el artículo 235-2 del ET, con el fin de establecer el tratamiento de los aspectos relacionados con este beneficio de renta exenta.

¿Qué aspectos fueron modificados por la Ley 1943 de 2018 respecto a las sanciones que impone la Unidad de Gestión Pensional y Parafiscales –UGPP–?

Mediante el Decreto 1070 expedido el 13 de junio de 2019 por el Ministerio de Hacienda, el Gobierno reglamentó los requisitos para acceder al beneficio de rentas exentas derivadas de la utilidad en la enajenación de predios para el desarrollo de proyectos de viviendas de interés social –VIS– e interés prioritario –VIP–, así como la utilidad generada en la primera venta de este tipo de viviendas, o aquella proveniente de la enajenación de predios para el desarrollo de proyectos de renovación urbana.

Estos requisitos se encuentran establecidos en el numeral 4 del artículo 235-2 del Estatuto Tributario –ET–, numeral adicionado por el artículo 99 de la Ley 1819 de 2016, y modificado por el artículo 79 de la Ley 1943 de 2018. Con el mismo propósito, se adicionó al Decreto único tributario 1625 de 2016 una sección relacionada con las rentas exentas asociadas a viviendas VIS y VIP.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”