Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Mediante el Decreto 286 de 2020, el Ministerio de Hacienda reglamentó el numeral 1 del artículo 235-2 del Estatuto Tributario –ET–, relacionado con las rentas exentas para sociedades que se creen hasta el 31 de diciembre de 2021 y que, además, exploten una o varias de las 28 actividades relacionadas con economía naranja.

Este decreto precisa cuáles son los ingresos que computan para cumplir el requisito del parágrafo del artículo en mención, y reglamenta la acreditación del cumplimiento de los requisitos fijados por la ley para la procedencia de esta renta exenta.

Devolución del IVA, tres días sin este impuestos y reducción de aportes a los pensionados, podrían costarle al Estado una cifra cercana a $1,6 billones del PIB.

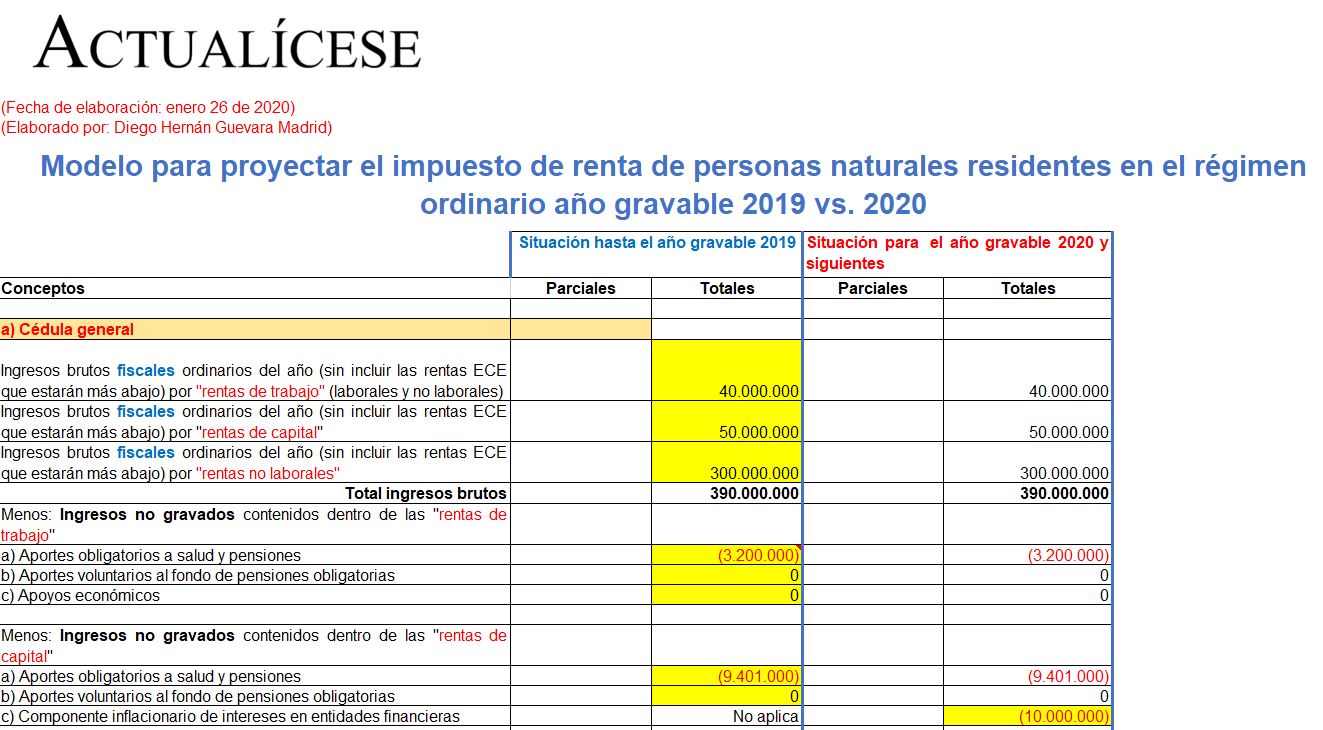

Modelo para proyectar las depuraciones básicas que harían las personas naturales al cierre del año 2019, aplicando los cambios de la Ley 1943 de 2018 y el Decreto 2264 de diciembre 13 de 2019, al igual que las que harían en el año gravable 2020 con los cambios de la Ley 2010 de diciembre 27 de 2019.

Así lo anunció la Dian en un proyecto de resolución publicado el 19 de febrero de 2020.

Al formato 2516 versión 3, que ya había sido definido en octubre de 2019, se le tendrán que hacer ajustes adicionales debido a las modificaciones efectuadas con la Ley 2010 de 2019 que afectan el cierre de 2019.

Así lo manifestó en medio de su discurso del pasado miércoles 19 de febrero de 2020 por motivo del lanzamiento de la nueva imagen de la Dian.

Los contadores honestos que saben asesorar a las personas naturales les pueden demostrar que el SIMPLE no les conviene a todas ellas.

El Ministerio de Hacienda expidió un proyecto de decreto que establece los parámetros para la devolución del IVA a los colombianos de más bajos recursos económicos.

Con la aprobación de la Ley de crecimiento económico se ratifican muchas de las disposiciones de la inexequible Ley 1943 de 2018, sin embargo, también se introducen algunos cambios importantes en materia del impuesto sobre la renta para las personas naturales.

Los tres días sin IVA es una medida que solo beneficiará a los compradores que acuden a establecimientos responsables del IVA.

La medida no necesariamente ayudará a incrementar las ventas de estas mercancías durante el año, sino que cambiará el momento de su compra.

La Dian precisó algunas consideraciones sobre la aplicación de las normas que regulan la factura electrónica.

A su vez, reiteró que la factura electrónica de venta con validación previa sigue siendo un soporte en ventas y/o prestación de servicios, costos, deducciones e impuestos descontables.

Empresarios se muestran optimistas frente al futuro de la economía nacional y lo que viene para sus negocios. Así lo reflejan resultados de una encuesta sobre la Ley 2010 de 2019.

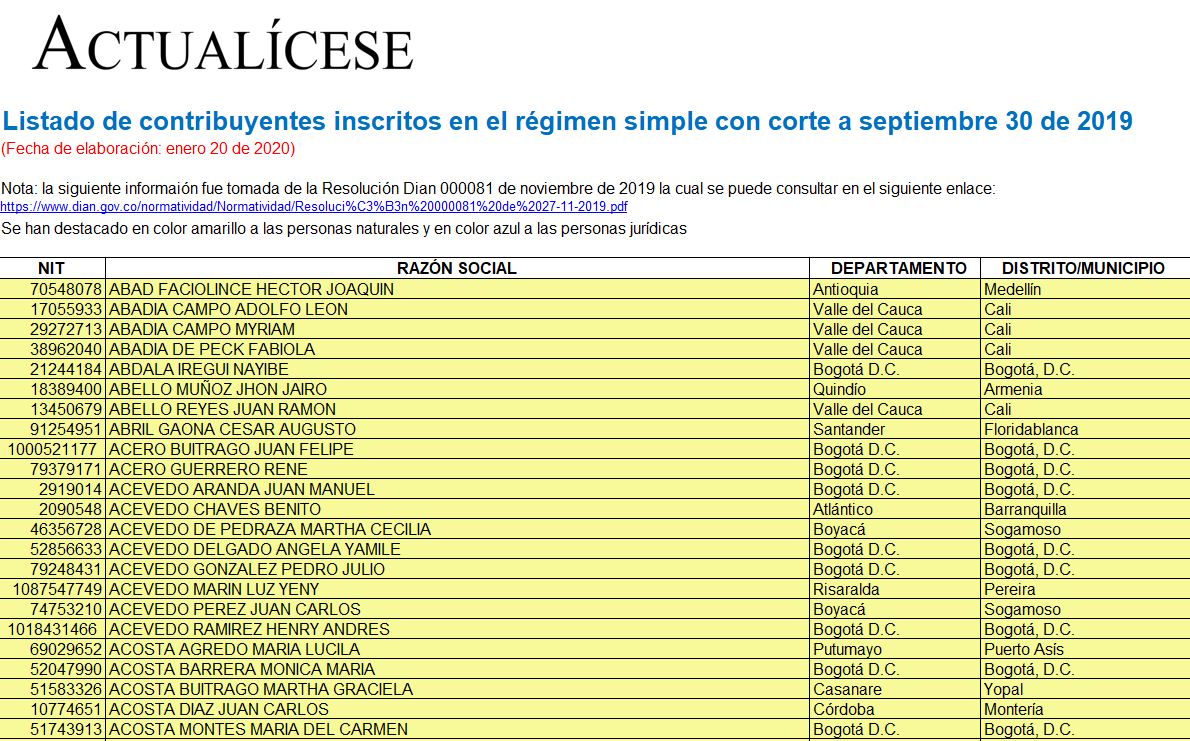

Con base en la Resolución Dian 000081 de 2019, en esta herramienta en Excel se compilan datos básicos de 5.431 sociedades nacionales y 2.616 personas naturales residentes, que al corte de septiembre 30 de 2019 habían optado voluntariamente por figurar en el nuevo régimen simple de tributación.

Hasta el 14 de febrero había plazo para declarar y pagar el impuesto nacional a la gasolina y al ACPM por el mes de enero.

Por lo anterior, el 12 de febrero la Dian prescribió los formularios 430 “Declaración impuesto nacional a la gasolina y ACPM” y 435 “Declaración del impuesto nacional al carbono”.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”