Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Una entidad realiza anticipos a sus proveedores con el propósito de asegurar la entrega de determinada mercancía o servicio. Para la entidad que realiza el desembolso se debe aclarar el reconocimiento contable a seguir que permita reflejar la realidad financiera de la transacción.

Al emprender cualquier iniciativa empresarial, una entidad debe realizar una serie de desembolsos para su puesta en marcha, tales como los gastos legales de constitución, de preapertura, entre otros. Las normas contables y fiscales señalan tratamientos diferentes para este tipo de gastos.

Los prestamos bancarios son pasivos financieros bajo Estándares Internacionales. Para su contabilización deben observarse algunos puntos de las condiciones negociadas con la entidad financiera, tales como la tasa de interés, los desembolsos adicionales realizados por la entidad deudora, entre otros.

Los sobregiros bancarios son cupos de crédito asociados a cuentas bancarias, que las entidades financieras otorgan a los titulares de dichas cuentas para permitirles realizar transacciones cuando agotan su dinero. Explicamos cuál debe ser su tratamiento contable.

Los contratos de arrendamiento financiero requieren que el arrendatario reconozca el activo mantenido en arrendamiento, y en consecuencia, que el arrendador deba darlo de baja. Aclaramos el tratamiento contable que deben llevar a cabo las partes cuando no se hace uso de la opción de compra.

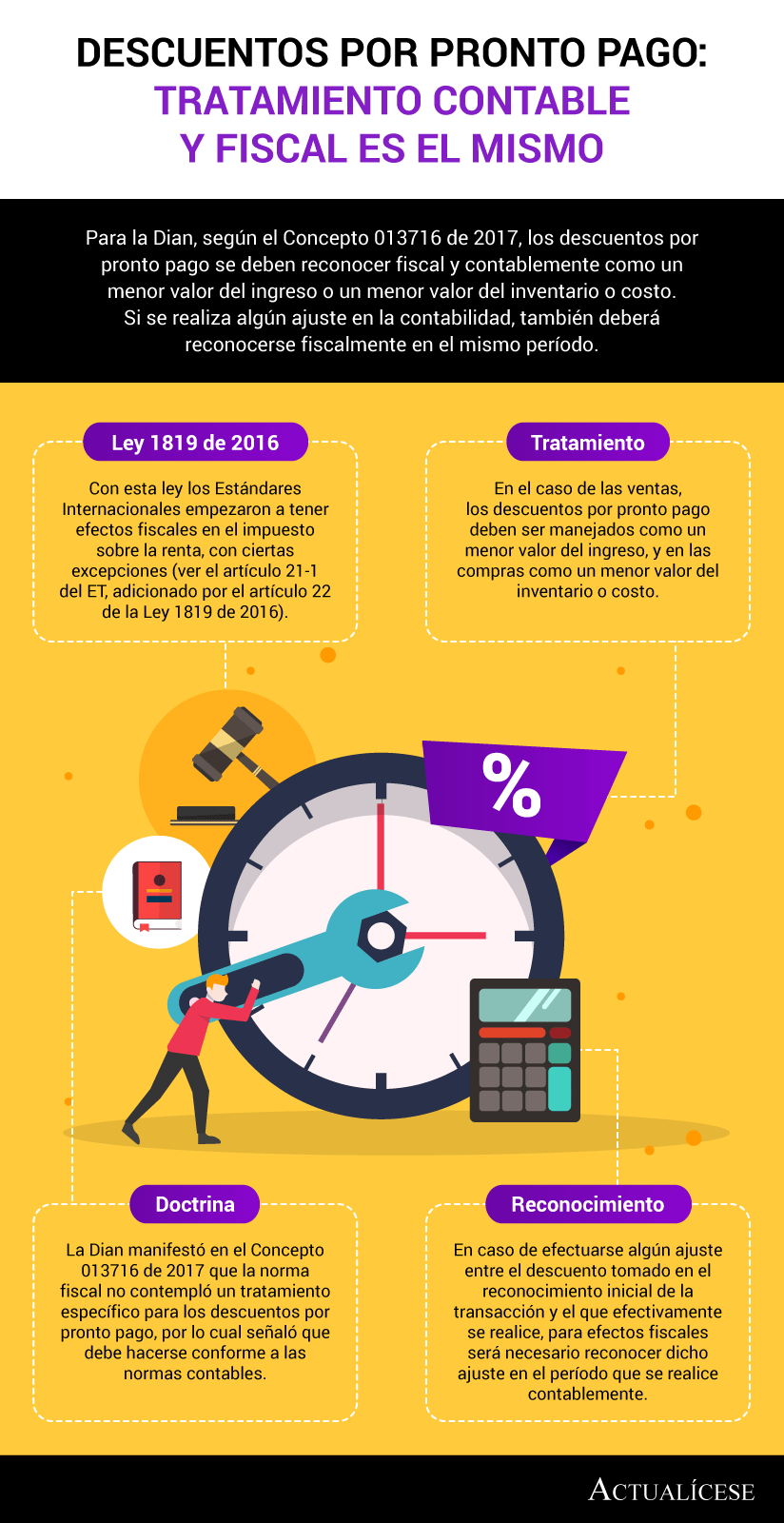

Para la Dian, según el Concepto 013716 de 2017, los descuentos por pronto pago se deben reconocer fiscal y contablemente como un menor valor del ingreso o un menor valor del inventario o costo. Si se realiza algún ajuste en la contabilidad, también deberá reconocerse fiscalmente en el mismo período.

Las entidades que se dedican a la construcción de activos deben observar la NIIF 15 o la sección 23 del Estándar para Pymes, dependiendo de su grupo de convergencia, para el reconocimiento de los ingresos y costos en los contratos de construcción. Dichas normas establecen tres metodologías posibles.

Las normas fiscales establecen los requisitos para aceptar la deducción de un gasto en la declaración del contribuyente, requisitos que son independientes de su reconocimiento contable. Explicamos cómo abordar su contabilización para evitar incumplir las Normas de Información Financiera.

Algunas empresas que prestan servicios de transporte terrestre contabilizan como un ingreso recibido para terceros el pago que le realizan a los propietarios de los vehículos por cada una de las operaciones que ejecutan. Esta práctica es adecuada, siempre que se cumpla con una condición.

En el contrato de cuentas de participación dos o más partes toman interés en una o varias operaciones mercantiles. En los artículos 507 al 514 del Código de Comercio y en el Concepto unificado de la Dian 008537 de abril de 2018 se encuentra el tratamiento legal y fiscal de este tipo de contratos.

En la etapa inicial, por lo general, las entidades incurren en desembolsos para solventar gastos preoperativos, de apertura y de adecuación de las instalaciones y maquinaria con la que desarrollarán su actividad económica. Explicamos qué aspectos debe tener en cuenta en esta etapa.

En un contrato de comodato, el comodante le entrega un bien al comodatario para que haga uso de este. Dependiendo de la duración del comodato y la transferencia de riesgos y beneficios, es posible que el comodatario deba reconocer el activo recibido. Explicamos cómo efectuar este reconocimiento.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”