Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La IFRS 13 define el valor razonable como el precio que sería recibido al vender un activo, o el precio pagado por transferir un pasivo en una transacción ordenada entre participantes del mercado, en la fecha de la medición.

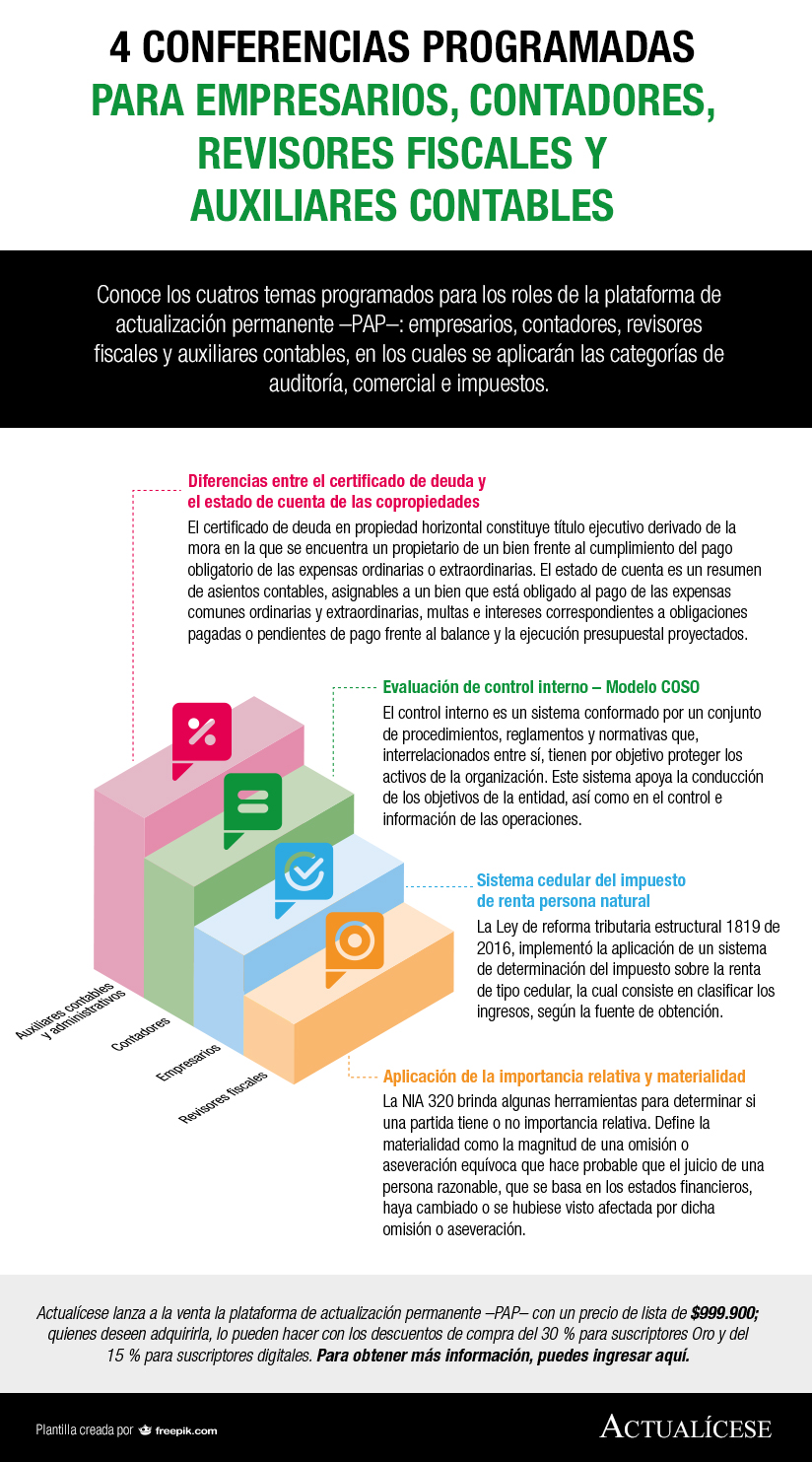

Conoce los cuatros temas programados para los roles de la plataforma de actualización permanente –PAP–: empresarios, contadores, revisores fiscales y auxiliares contables, en los cuales se aplicarán las categorías de auditoría, comercial e impuestos.

El patrimonio es la participación residual en los activos de una entidad una vez deducidos todos sus pasivos y está representado por los resultados de cada período, las reservas designadas, donaciones, entre otros, según la Orientación Técnica n.º 15.

¿Te gustaría capacitarte de una manera más fácil y segura? Con nuestra plataforma de actualización permanente –PAP–, que cuenta con temas vigentes y los mejores conferencistas, podrás acceder semanalmente a una conferencia acorde a tu perfil (empresario, contador, auxiliar contable o revisor fiscal).

Las políticas contables no son sólo normas de registro para el área contable de una empresa. Por lo tanto, los parámetros de gestión deben subyugarse a sus principios, bases, convenios, reglas y procedimientos, definidos mediante procesos orientados a la discusión y análisis entre las áreas impactadas.

El documento de Orientación Técnica n.° 14 Entidades sin ánimo de lucro, pretende dar claridad en aspectos importantes sobre las generalidades, estados financieros, contabilidad de fondos, contribuciones, compromisos, donaciones distintas de efectivo y consideraciones sobre algunos tipos específicos de las ESAL.

Los activos son el conjunto de bienes y derechos de los que una entidad dispone. Por ende, la auditoría del activo pretende obtener evidencia de distintas partidas contabilizadas según el marco de información financiera aplicable, que no presenten errores ni omisiones significativas.

Al consejo de administración le corresponderá tomar las determinaciones necesarias, en aras de que la persona jurídica cumpla sus fines, de acuerdo con lo previsto en el reglamento de propiedad horizontal.

La plataforma de actualización permanente –PAP– cuenta con cuatro roles especiales: empresarios, contadores, revisores fiscales y auxiliares contables en los cuales se programan temas vigentes en diferentes categorías, como impuestos, Estándares Internacionales, laboral, comercial, entre otros.

El administrador de la copropiedad debe dejar una trazabilidad exhaustiva de su gestión y de las circunstancias de tiempo, modo y lugar sobrevivientes de las cuales hizo uso. Así mismo, este debe tomar decisiones o adelantar actuaciones, en las cuales tiene que hacer prevalecer el interés general sobre el particular.

Lo que pretende la orientación técnica n.° 14: “Entidades sin ánimo de lucro”, es aclarar aspectos importantes que atañen a las características de estas entidades, así como su manejo tanto contable como de la información financiera, con el ánimo de brindar apoyo para el ejercicio de los contadores de estas instituciones.

La auditoría es un proceso sistemático que comprende una serie de procedimientos, estructurados y organizados, para obtener y evaluar evidencia, pues se deben analizar bases y evaluar los resultados sin prejuicios o desviaciones a favor o en contra de quien hace las declaraciones.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”