Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

¿Cómo se afecta el ejercicio de la revisoría fiscal cuando una empresa es investigada por contrabando, lavado de activos y evasión de impuestos?

¿El revisor fiscal se encuentra facultado para impugnar las decisiones tomadas en la asamblea?

¿Qué retos han afrontado los revisores fiscales debido a la crisis generada por la pandemia?

CTCP emite recomendaciones sobre las implicaciones de la emergencia sanitaria declarada a causa del COVID-19 en la preparación y aseguramiento de la información financiera de las entidades colombianas.

En ese sentido, la orientación aborda los siguientes temas: 1. Principales implicaciones del COVID-19 en los estados financieros del período 2020, 2. Consideraciones para los informes del revisor fiscal, 3. Identificación y valoración de los riesgos de error material que se derivan del COVID-19, 4. Incertidumbres de los flujos de efectivo, 5. Implicaciones de los acuerdos de reorganización empresarial y 6. Implicaciones sobre el desempeño profesional del contador.

¿Cuál es la importancia de la planeación, ejecución y conclusión del informe en el desarrollo del ejercicio de la revisoría fiscal?

Antes de hacer el cierre contable del año, es necesario calcular y contabilizar la provisión definitiva para impuestos sobre la renta y complementario.

Por tal motivo, es conveniente revisar los principales aspectos que inciden en la determinación de tales impuestos.

Cuando los individuos no actúan éticamente es de esperar que se presenten muchas simulaciones, es decir, apariencias de legalidad que esconden infracciones.

En nuestra estructura jurídica todos estamos llamados a denunciar estas situaciones, pero solo el Estado puede imponer el cumplimiento de la ley.

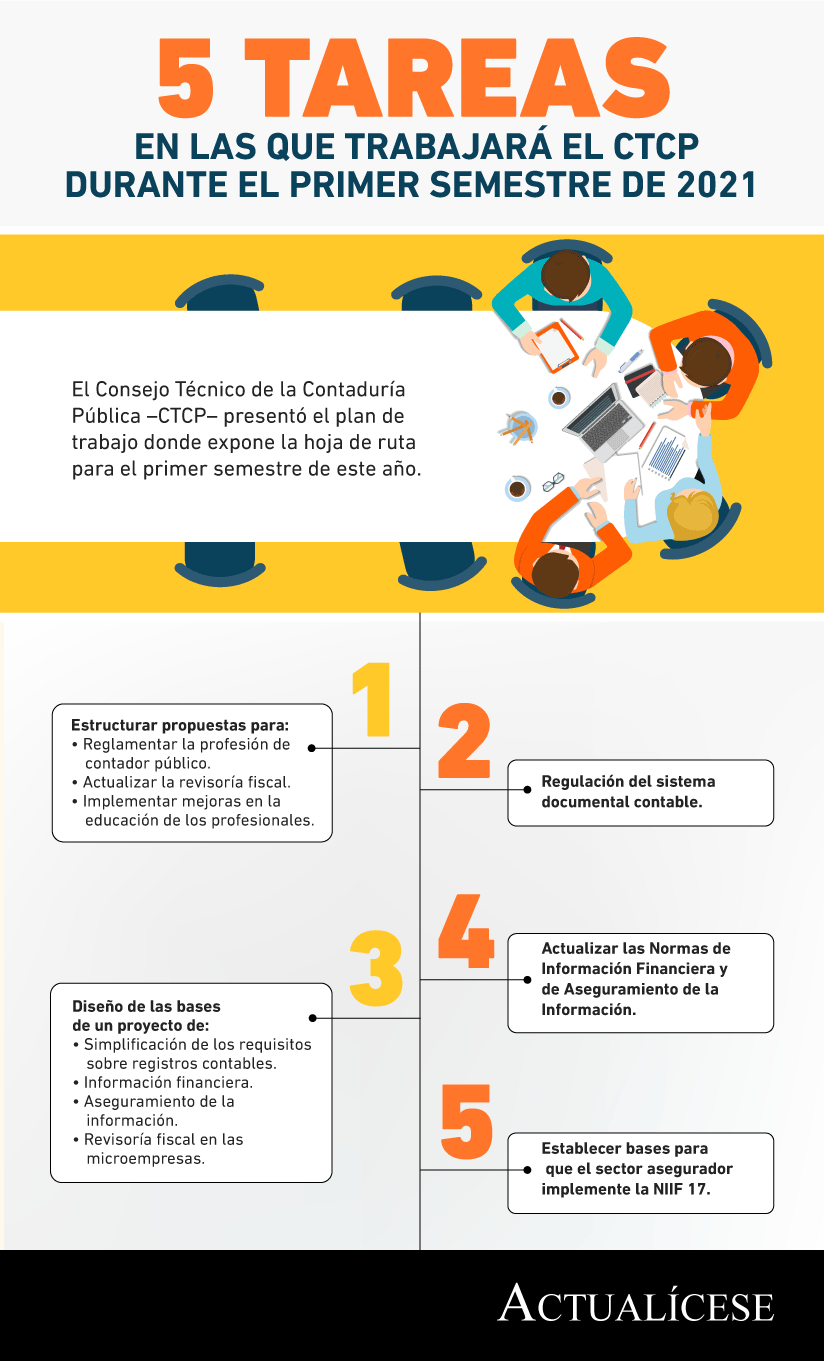

El Consejo Técnico de la Contaduría Pública –CTCP– presentó el plan de trabajo donde expone la hoja de ruta para el primer semestre de este año.

En Colombia, las sanciones aplicables a profesionales que ejerzan la revisoría fiscal se catalogan en cuatro tipos.

En el Estatuto Tributario se establecen algunas de estas sanciones que involucran a este profesional. Conócelas aquí.

Los informes del revisor fiscal son resultado del trabajo del profesional contable durante el período en el cual ejerce como revisor.

Traemos para ti estos 3 nuevos seminarios que no puedes dejar pasar para estar al día con todos los detalles necesarios en la elaboración de informes de revisoría fiscal.

A continuación, se mencionan los principales aspectos relacionados con la elaboración y presentación de los papales de trabajo, obligación establecida en el artículo 9 de la Ley 43 de 1990.

Las confirmaciones externas contenidas en la NIA 505 detallan los procedimientos que permiten que la evidencia obtenida por el revisor fiscal en la ejecución de su trabajo sea válida y suficiente.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”