Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

En la presente doctrina el CTCP sugiere que las firmas de revisoría fiscal deben tener presentes los artículos 1, 2, 4 y 5 de la Ley 43 de 1990, que se refieren a las obligaciones de las sociedades de contadores públicos y la NICC 1 en relación con la firma de auditoría.

El Consejo Técnico de la Contaduría Pública mediante Concepto 681 de 2018, recientemente reiteró que las contraprestaciones económicas que se obtienen por la explotación de bienes comunes deben ser utilizadas en beneficio común de la copropiedad y destinadas a los gastos que determine la asamblea.

Dentro de todos los actores que conforman la administración de la propiedad horizontal, el revisor fiscal adquiere un gran nivel de responsabilidad, considerando que sobre este recae la función de control final sobre las actividades que se ejecutan en este régimen.

El CTCP se pronuncia frente a la prohibición señalada en el artículo 215 del Código de Comercio, que hace referencia al ejercicio de la revisoría fiscal en más de 5 sociedades por acciones, sea que quienes las desempeñen lo hagan en calidad de revisores principales o suplentes, indistintamente.

En la presente doctrina, el CTCP trae a colación el Concepto 659 de 2018, en el cual concluyó que una sociedad de contadores públicos puede prestar servicios contables y de revisoría fiscal.

El Decreto 302 de 2015 presenta una separación para los revisores fiscales en dos categorías. Sin embargo, aquí analizamos la afectación de esta norma sobre los profesionales que se desempeñan en entidades públicas, donde es obligatoria la revisoría fiscal.

Cumplir de forma correcta, eficiente y transparente con el rol de auditor o revisor fiscal es todo un reto, por tal motivo la realización de los papeles de trabajo, como evidencia documental es de gran importancia. Presentamos una herramienta que facilitará esta labor.

En el anexo n.° 4 del DUR 2420 de 2015 se compendian las Normas de Aseguramiento de la Información, el Código de Ética para profesionales de la contaduría pública y la Norma Internacional de Control de Calidad NICC 1, contenidos necesarios para el desarrollo de las prácticas propias de la revisoría fiscal.

En atención a las diferentes situaciones que se le pueden presentar al revisor fiscal en ejercicio, mencionamos algunas de las premisas que debe atender en cuanto a su accionar, las características de su labor, el acuerdo contractual que haga con terceros y la relación con sus clientes.

Esta herramienta práctica será una guía y ayuda en tu labor de auditoría o revisoría fiscal, permitiéndote dejar una adecuada evidencia del trabajo realizado tal como lo exige la normatividad contable en Colombia. Téngalo claro. La aplicación de la Ley 1314 de 2009 y sus respectivos decretos reglamentarios, alrededor de todo lo que concierne al […]

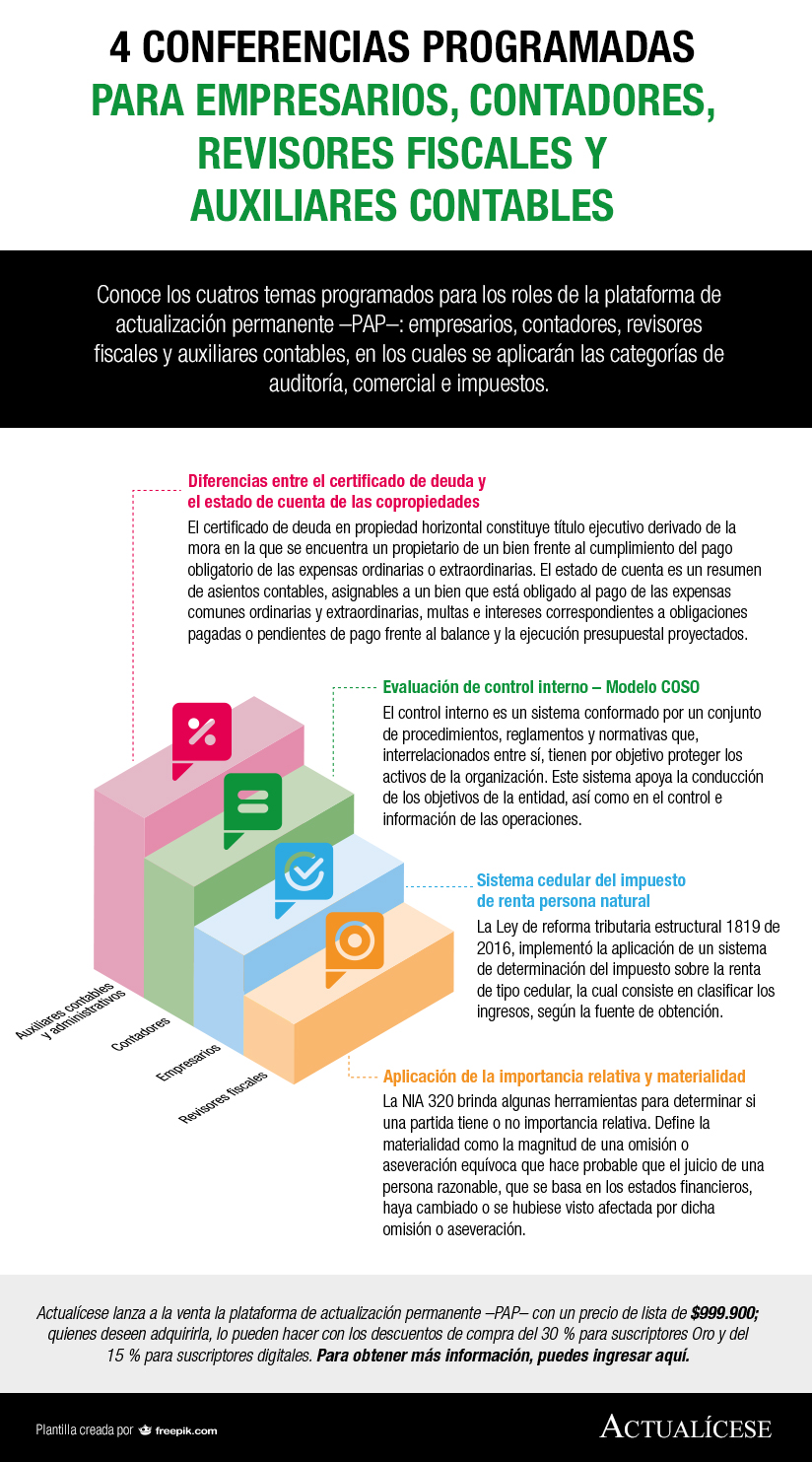

Conoce los cuatros temas programados para los roles de la plataforma de actualización permanente –PAP–: empresarios, contadores, revisores fiscales y auxiliares contables, en los cuales se aplicarán las categorías de auditoría, comercial e impuestos.

Al emitir un dictamen con salvedad sobre afirmaciones en particular, el contador público deberá expresar de manera clara e inequívoca las afirmaciones a las cuales hace referencia, y los motivos e importancia de dicha salvedad en relación con los estados financieros.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”