Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Las Esal que no cumplieron los trámites de solicitud de permanencia o calificación en el régimen especial fueron reclasificadas en el régimen ordinario, teniendo que tributar como si fueran sociedades nacionales. Por tanto, surge la duda de si pueden o no acogerse al nuevo régimen simple.

Los responsables del IVA que se trasladen al SIMPLE presentarán su respectiva declaración anualmente, perjudicando a exportadores y productores de bienes exentos, quienes, mientras permanezcan en el régimen ordinario, podrán declarar el IVA bimestralmente y solicitar la devolución de saldos a favor.

En el régimen ordinario las personas naturales residentes con ingresos anuales inferiores a 1.400 UVT y patrimonio bruto inferior a 4.500 UVT no están obligadas a declarar renta y las retenciones que les practiquen son saldo a favor. Al pasarse al régimen simple siempre tendrían saldo a pagar.

De acuerdo con los artículos 905 y 906 del ET, solo podrán pertenecer al régimen simple las personas jurídicas y naturales nacionales que cumplan los requisitos allí señalados. Por ende, no podrán acogerse a este las entidades del régimen especial, pues no califican como sociedades nacionales.

El RUT se alista para una nueva actualización, ahora orientada a los que entrarán en el régimen simple creado a partir de la Ley de financiamiento. Lo anterior permitirá la captura de información de la actividad económica de muchos que aún permanecen por fuera del radar de la Dian. Entre los cambios que trae la […]

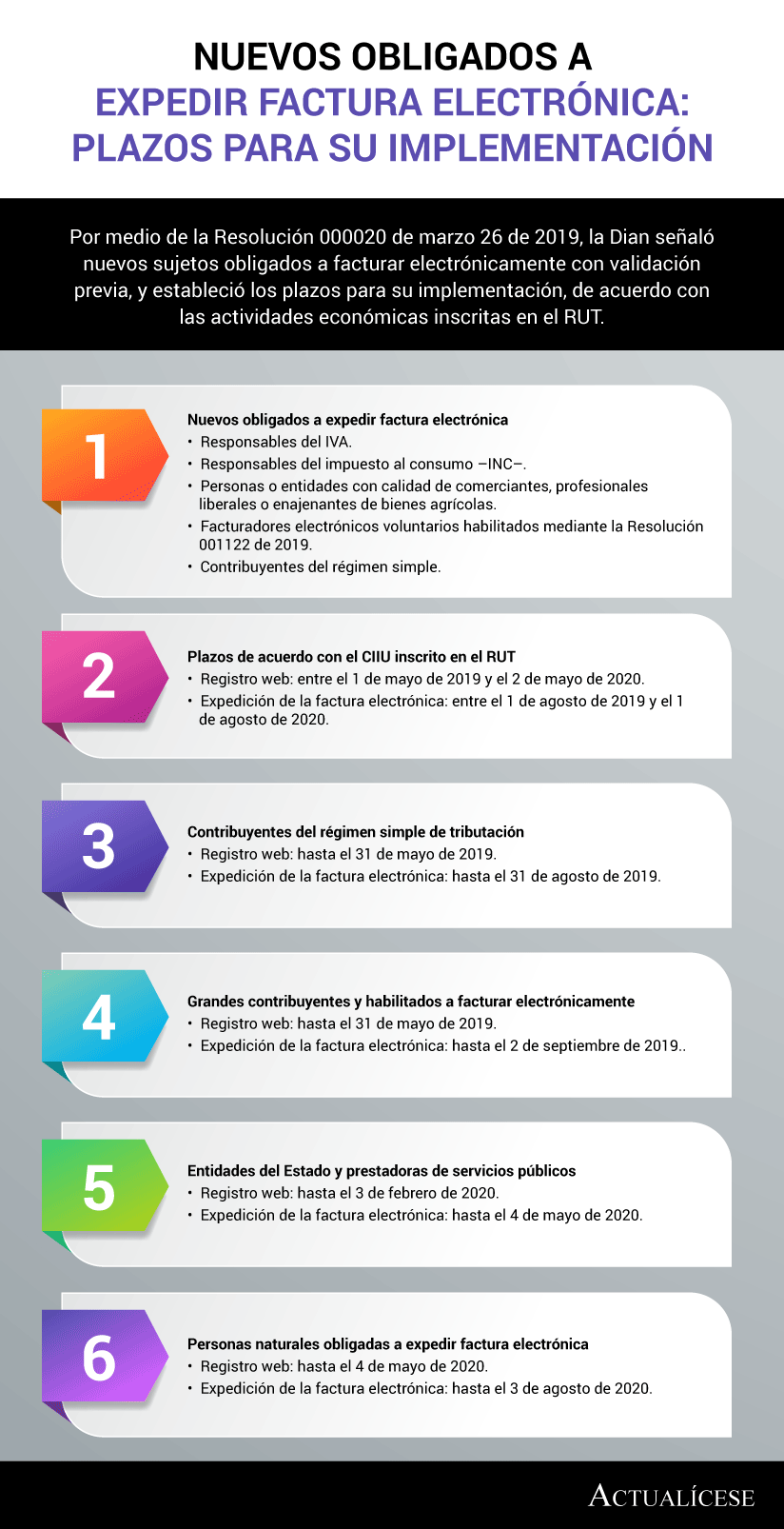

Por medio de la Resolución 000020 de marzo 26 de 2019, la Dian señaló nuevos sujetos obligados a facturar electrónicamente con validación previa, y estableció los plazos para su implementación, de acuerdo con las actividades económicas inscritas en el RUT.

DIAN Concepto 008756 Abril 11 de 2019 La Dian concluye que, una sociedad cuyos socios sean residentes en el territorio nacional y empleados de esa misma sociedad, puede pertenecer al régimen simple de tributación en la medida en que se cumplan las demás condiciones legales para ello, pues la ley no estableció limitación al respecto. […]

Respuesta de Diego Guevara M. a la pregunta:

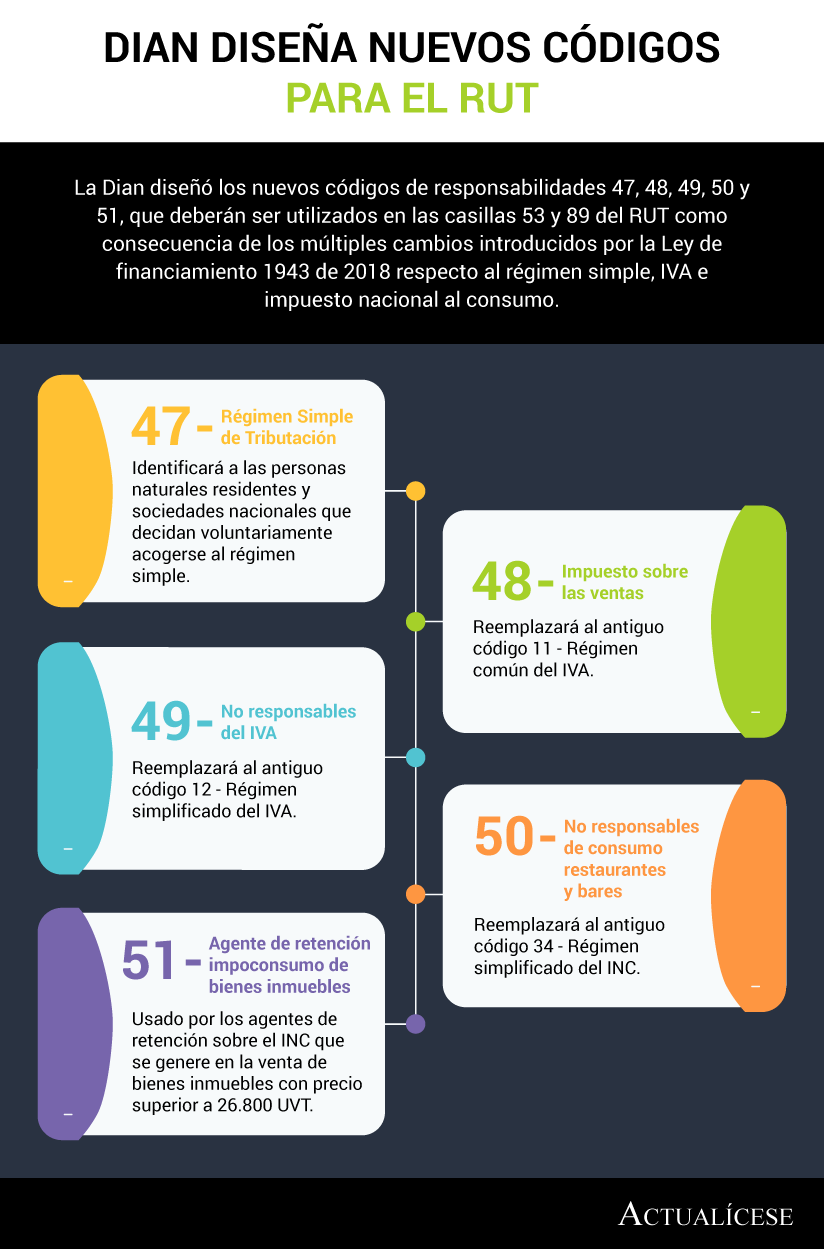

¿Cuáles son los nuevos códigos de responsabilidades diseñados por la Dian que deberán ser utilizados en las casillas 53 y 89 del RUT?

Pregunta resuelta el 4 de abril de 2019.

Las personas naturales pertenecientes al régimen ordinario obtendrán un ingreso bruto en la venta de sus bienes inmuebles, el cual deberá ser reportado al final del año en la declaración de renta, si los ingresos totales del año exceden el monto correspondiente a 1.400 UVT.

El proyecto de decreto reglamentario de 85 páginas publicado el 2 de abril de 2019 por el Ministerio de Hacienda, pretende subsanar varios problemas que se generaron con el texto de la Ley 1943 de 2018, los cuales provocarían que muchos contribuyentes prefieran no trasladarse al régimen simple.

Respuesta de Diego Guevara M. a la pregunta:

A raíz de los cambios efectuados por la Ley de financiamiento en cuanto a las reglas para acogerse al régimen simplificado, y dado que estos requisitos también son condición para pertenecer al grupo 3, ¿debe entenderse que quienes se acojan al régimen simple no podrían implementar el sistema de contabilidad simplificada?

Pregunta resuelta el 4 de abril de 2019.

La Dian diseñó los nuevos códigos de responsabilidades 47, 48, 49, 50 y 51, que deberán ser utilizados en las casillas 53 y 89 del RUT como consecuencia de los múltiples cambios introducidos por la Ley de financiamiento 1943 de 2018 respecto al régimen simple, IVA e impuesto nacional al consumo.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”