Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Las demandas radicadas contra la Ley de financiamiento 1943 de 2018 atacan las normas que crearon el nuevo régimen simple de tributación, la normalización de patrimonios ocultos durante 2019 y la nueva cédula general que las personas naturales usarán a partir del año gravable 2019.

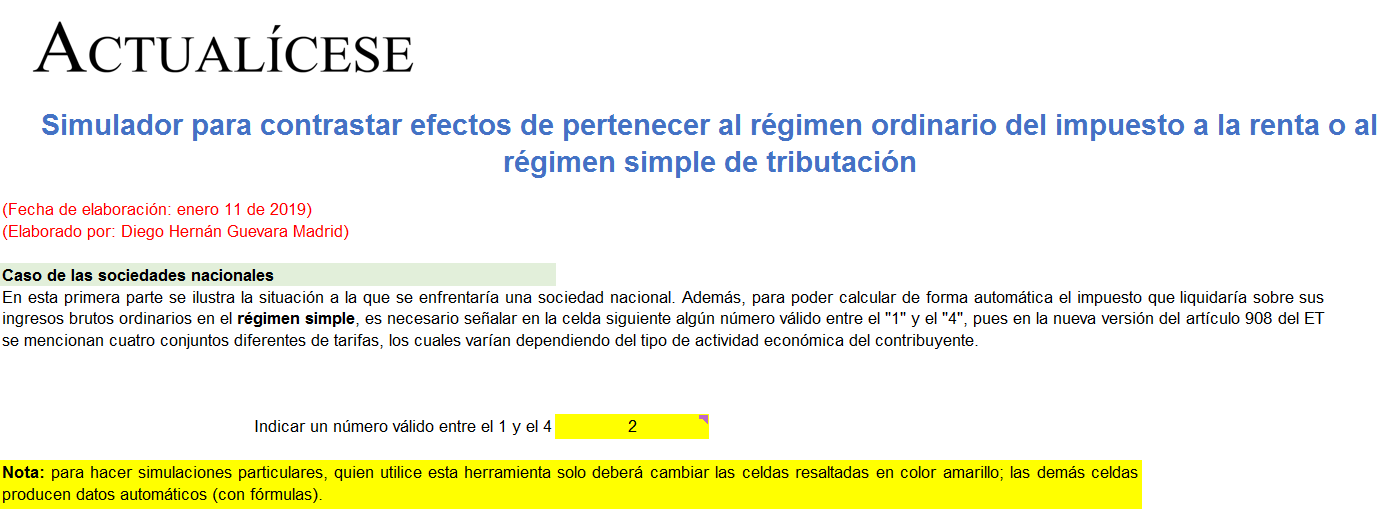

El régimen simple de tributación –SIMPLE–, creado con el artículo 66 de la Ley de financiamiento, pretende alivianar las cargas tributarias de quienes opten voluntariamente por trasladarse a él. Ante las dudas respecto a la conveniencia de hacerlo, estos son los puntos clave por considerar.

Respuesta de Diego Guevara M. a la pregunta:

¿Cuáles son los descuentos tributarios a los que podrán acceder los contribuyentes que voluntariamente se vinculen al régimen simple de tributación?

Resuelta el 7 de marzo de 2019

Respuesta de Diego Guevara M. a la pregunta:

Si voluntariamente un no responsable de IVA se acoge al régimen simple, y sus ingresos brutos en esa declaración superan las 3.500 UVT, ¿debe cambiarse a responsable del IVA?

Resuelta el 21 de febrero de 2019.

Respuesta de Diego Guevara M. a la pregunta:

Los contribuyentes que decidan acogerse voluntariamente al régimen simple de tributación, ¿podrán ser señalados por el delito de omisión de activos o inclusión de pasivos inexistentes? ¿Podrán optar por la normalización tributaria?

Resuelta el 21 de febrero de 2019.

Luego de fuertes debates al interior del Congreso de la República, y de las reacciones opuestas entre la población colombiana, el 28 de diciembre de 2018 fue expedida la Ley 1943, denominada entre sus promotores como Ley de financiamiento. Los cambios no fueron menores; en la búsqueda de recursos tendientes a equilibrar el presupuesto nacional resurgió el impuesto al patrimonio, se efectuaron ajustes a la propuesta de tributación simplificada para los emprendedores y pequeñas empresas, se intensificaron las sanciones contra los evasores, y aumentaron los mecanismos de control (entre los que se destacan el sistema de bancarización y la facturación electrónica), entre otras medidas no menos importantes.

En lugar del monotributo, las nuevas versiones de los artículos 903 a 916 ET crearon el nuevo régimen simple de tributación, el cual empezará a existir a partir del año gravable 2019 y funcionará como un régimen opcional que reemplaza al régimen ordinario del impuesto de renta.

Impuesto a los dividendos para los que se acojan al régimen de tributación simple

Las personas naturales residentes obligadas a declarar renta por poseer un alto patrimonio bruto, liquidarán su impuesto de renta en el régimen ordinario, sobre la renta presuntiva. Pero si optan por trasladarse al régimen simple, no tendrán que realizar dicha liquidación, y su impuesto sería de cero pesos.

Quienes piensen trasladarse al nuevo régimen simple en el 2019 empezarían a tributar solo sobre sus ingresos brutos. Por tanto, no todas las diferencias temporarias entre activos y pasivos contables vs. activos y pasivos fiscales al cierre del 2018 tendrán incidencia en la tributación de 2019.

Si el comprador de un bien raíz es una persona jurídica que no pertenece al régimen simple, la retención a título de renta se deberá practicar y pagar antes de elaborar la escritura pública respectiva, según la nueva versión del artículo 401 del Estatuto Tributario. Explicamos esta situación.

El nuevo formulario 300 de IVA para el 2019, prescrito con la Resolución 000012 de febrero 07 de 2019, contiene renglones especiales para controlar el IVA generado en la venta de gaseosas y para restar los valores de los anticipos bimestrales realizados por los responsables del IVA contribuyentes del régimen simple.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”