Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Con el Concepto 599 de 2020, la Dian se pronunció respecto a la aplicación de los beneficios tributarios en procesos de insolvencia, señalados en el Decreto Legislativo 560 de 2020.

Esta medida fue adoptada para mitigar la extensión de los efectos sobre las empresas afectadas por la crisis económica.

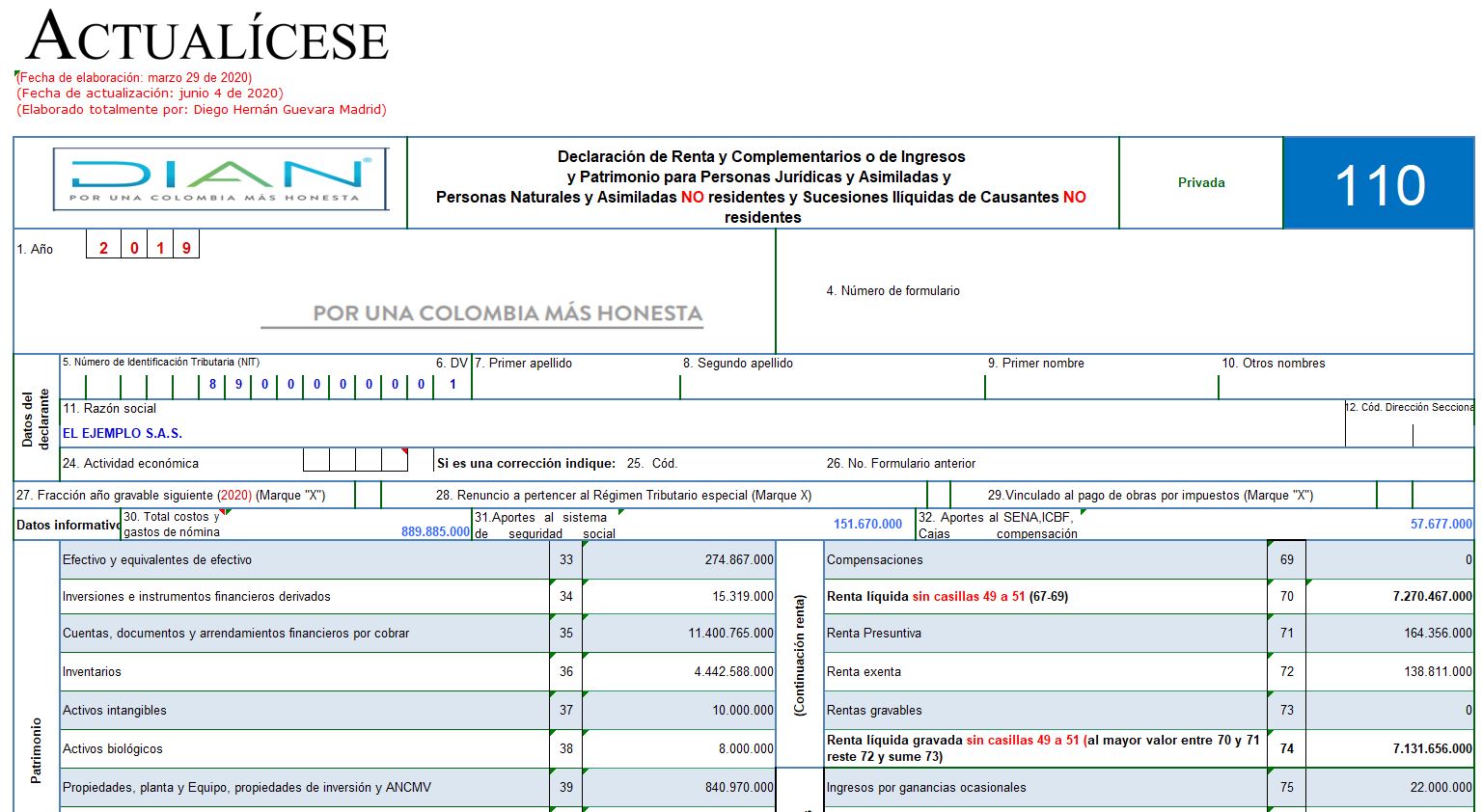

En este archivo de Excel elaborado por nuestro líder en investigación tributaria, Diego Guevara Madrid, encontrará las novedades y anexos que debe tener en cuenta para preparar el formulario 110 y formato 2516 para la declaración de renta o ingresos y patrimonio de personas jurídicas –AG 2019–.

¿Los contribuyentes del régimen simple de tributación deben calcular la renta presuntiva y el anticipo del impuesto sobre la renta?

La reforma tributaria 2019 se caracterizó por la inclusión de importantes beneficios.

Por ejemplo, los beneficios tributarios para las empresas que contraten jóvenes entre los 18 y 28 años, la disminución de los aportes a salud de los pensionados y muchos otros que te invitamos a conocer a continuación.

Si la sociedad se disuelve y se liquida en 2020, por la declaración de renta del año gravable 2019, ¿se debe hacer cálculo de la renta presuntiva?

El régimen simple de tributación fue creado por la inexequible Ley 1943 de 2018, con el fin de reducir las cargas formales y sustanciales e impulsar la formalidad de las personas naturales y jurídicas.

La Ley 2010 de 2019 ratifica este modelo de tributación e introduce algunos cambios importantes.

A través del Decreto Legislativo 560 de 2020, el Ministerio de Comercio adoptó medidas transitorias en materia del régimen de insolvencia.

Lo anterior, con el propósito de mitigar los efectos económicos derivados de la propagación del COVID-19, procurando la recuperación y conservación empresarial.

¿Qué efectos tributarios puede generar la desaparición de la renta presuntiva en 2021?

El régimen simple de tributación fue creado por la inexequible Ley 1943 de 2018, con el fin de reducir las cargas formales y sustanciales e impulsar la formalidad de las personas naturales y jurídicas.

La Ley 2010 de 2019 ratifica este modelo de tributación e introduce algunos cambios importantes.

¿Cuál es el tratamiento vigente de los excesos de renta presuntiva formados hasta 2016, aquellos formados entre 2017 y 2018 y los formados a partir de 2019?

¿Las personas naturales no residentes se encuentran obligadas a calcular renta presuntiva en la declaración de renta del año gravable 2019?

¿Cuáles cifras y datos se deben consultar para elaborar las declaraciones de renta de las personas jurídicas del año gravable 2019? ¿Cuál es la tarifa? ¿Qué beneficios tienen las empresas?

Estas y más preguntas quedarán despejadas a través de este contenido libre.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”